Praha narazila na cenový strop nájmů.

Přichází obrat trhu?

1. Souhrn

První pololetí roku 2026 přináší první významnější změnu na českém trhu nájemního bydlení po více než dvou letech nepřetržitého růstu. Zatímco v letech 2024 a 2025 byl trh charakteristický rychlým růstem nájemného, vysokou absorpční schopností a minimální dobou obsazení bytů, aktuální data ukazují postupný přechod do vyrovnanější fáze tržního cyklu.

Nejvýraznější změna je patrná v Praze. Nabídkové ceny nájemného zde po dlouhém období růstu přestaly růst a během prvního pololetí roku 2026 se pohybují prakticky na stejné úrovni. V některých segmentech lze pozorovat i mírnou korekci. Současně roste počet aktivních nabídek a prodlužuje se doba, po kterou zůstávají byty na trhu.

Tyto změny však nelze interpretovat jako oslabení trhu. Makroekonomické prostředí zůstává příznivé, zaměstnanost je vysoká a reálné příjmy domácností rostou. Trh spíše naráží na hranici cenové dostupnosti, kdy další růst nájemného již není podporován odpovídající kupní silou nájemníků.

Analýza ukazuje, že se mění především rovnováha mezi nabídkou a poptávkou. Poptávka zůstává silná, avšak již není schopna absorbovat nové nabídky stejnou rychlostí jako v předchozích dvou letech. Výsledkem není prudký pokles cen, ale prodlužování doby pronájmu a vyšší citlivost trhu na správné nastavení nájemného.

Za klíčové období lze považovat třetí čtvrtletí roku 2026. Letní a podzimní sezóna každoročně představuje vrchol poptávky po nájemním bydlení. Pokud ani v tomto období nedojde k obnovení růstu cen, bude možné potvrdit, že pražský nájemní trh vstoupil do období cenové stability.

Hlavní závěry analýzy lze shrnout do několika bodů:

- Praha dosáhla krátkodobého cenového stropu a další růst nájemného se zastavil.

- Počet aktivních nabídek se zvyšuje především proto, že byty zůstávají déle na trhu.

- Doba pronájmu se prodlužuje, což ukazuje na postupné vyrovnávání nabídky a poptávky.

- Regionální rozdíly se začínají prohlubovat – zatímco Praha stagnuje, část regionálních trhů stále vykazuje růst.

- Správné nastavení nájemného bude v dalších měsících důležitější než v předchozích dvou letech.

2. Makroekonomické prostředí:

ekonomika zůstává silná, trh bydlení však zpomaluje

Vývoj nájemního trhu nelze hodnotit izolovaně. Ceny bydlení dlouhodobě ovlivňuje ekonomický růst, vývoj mezd, zaměstnanosti, úrokových sazeb i demografické změny. Právě proto je současná situace mimořádně zajímavá.

Česká ekonomika pokračuje v mírném růstu. Spotřeba domácností se postupně obnovuje, reálné mzdy po předchozím období vysoké inflace opět rostou a nezaměstnanost se nadále drží mezi nejnižšími v Evropě. Poptávku po bydlení podporuje také pokračující migrace za prací a dlouhodobý nedostatek nových bytů ve velkých městech.

Významnou změnou prošlo také prostředí úrokových sazeb. Po období postupného snižování základních sazeb České národní banky se tento trend v první polovině roku 2026 zastavil. Finanční trhy dnes spíše očekávají jejich pozvolný růst než další uvolňování měnové politiky. Přesto zůstávají podmínky financování příznivější než před dvěma lety.

Za těchto okolností by bylo logické očekávat pokračující růst nájemného.

Data však ukazují jiný vývoj.

Právě tento rozpor činí současnou situaci zajímavou. Makroekonomické fundamenty zůstávají pozitivní, přesto se růst nájemného zastavil. To naznačuje, že hlavní bariérou dalšího růstu již není ekonomická aktivita, ale cenová dostupnost bydlení.

Ekonomická teorie tento stav označuje jako dosažení rovnovážné cenové hladiny. Po období prudkého růstu se trh dostává do bodu, kdy další navyšování cen již nenachází dostatečný počet domácností ochotných nebo schopných vyšší nájemné akceptovat.

To však automaticky neznamená pokles trhu.

Naopak jde o přirozenou součást každého tržního cyklu.

Po fázi rychlého růstu obvykle následuje období stabilizace, během kterého se obnovuje rovnováha mezi nabídkou a poptávkou. Takové období je zpravidla zdravější než dlouhodobý dvouciferný růst cen, protože umožňuje lepší rozhodování jak domácnostem, tak investorům.

Makroekonomické prostředí proto zůstává pro nájemní bydlení příznivé. Vývoj v dalších čtvrtletích bude záviset především na tom, zda poptávka dokáže absorbovat rostoucí nabídku nájemních bytů.

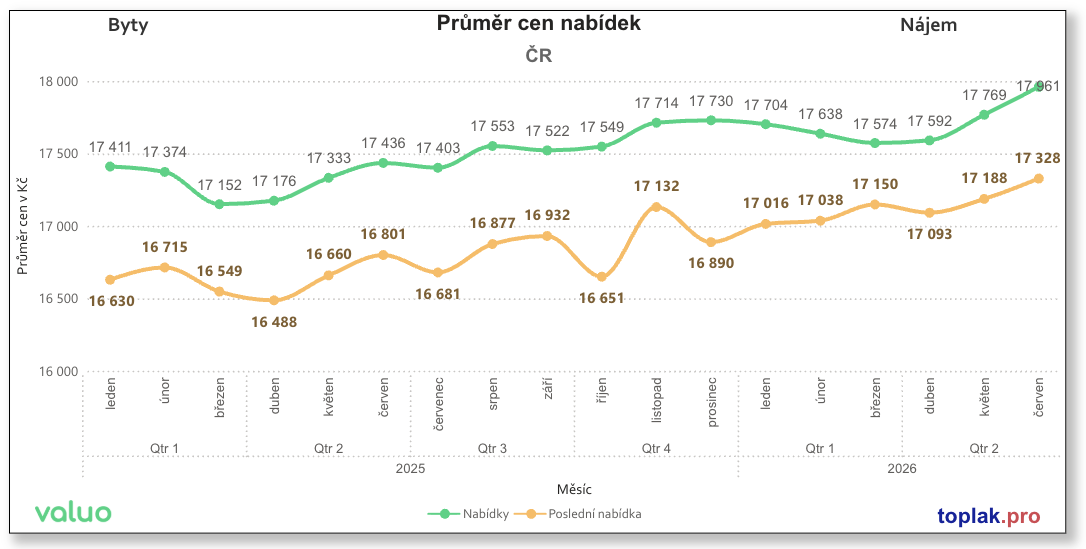

3. Český nájemní trh mění fázi svého cyklu

Jedním z nejdůležitějších závěrů této analýzy je skutečnost, že český nájemní trh již nelze hodnotit stejnou optikou jako v letech 2024 a 2025.

Po pandemii, energetické krizi a prudkém růstu úrokových sazeb se velká část domácností přesunula z vlastnického do nájemního bydlení. Současně se výrazně snížila dostupnost hypotečních úvěrů. Výsledkem byl mimořádně silný růst poptávky po nájemních bytech.

Trh na tuto změnu reagoval velmi rychle.

Počet volných bytů klesl na historická minima, nájemné rostlo téměř nepřetržitě a většina kvalitních bytů nacházela nájemce během několika dnů. Pronajímatelé získali velmi silnou vyjednávací pozici a nájemníci byli nuceni akceptovat prakticky jakékoliv tržně obvyklé podmínky.

První pololetí roku 2026 však ukazuje, že tato fáze pravděpodobně končí.

Grafy zachycující vývoj nabídky, délku pronájmu i vývoj cen ukazují stejný příběh.

Tempo růstu nájemného se zpomaluje.

Počet aktivních nabídek roste.

Byty zůstávají na trhu déle.

Rozdíly mezi jednotlivými lokalitami se zvětšují.

Nejde o dramatickou změnu. Nejde ani o začátek poklesu trhu. Z ekonomického pohledu však jde o první jasný signál přechodu do nové fáze tržního cyklu.

Právě v této fázi začínají být stále důležitější individuální vlastnosti jednotlivých nemovitostí. Lokalita, technický stav, energetická náročnost, vybavení i kvalita prezentace začínají mít větší vliv než samotný růst trhu.

To představuje významnou změnu zejména pro investory.

V předchozích dvou letech dokázal rostoucí trh částečně kompenzovat i méně atraktivní nemovitosti. V období stabilizace se však rozdíly mezi kvalitními a průměrnými byty začínají znovu výrazně projevovat.

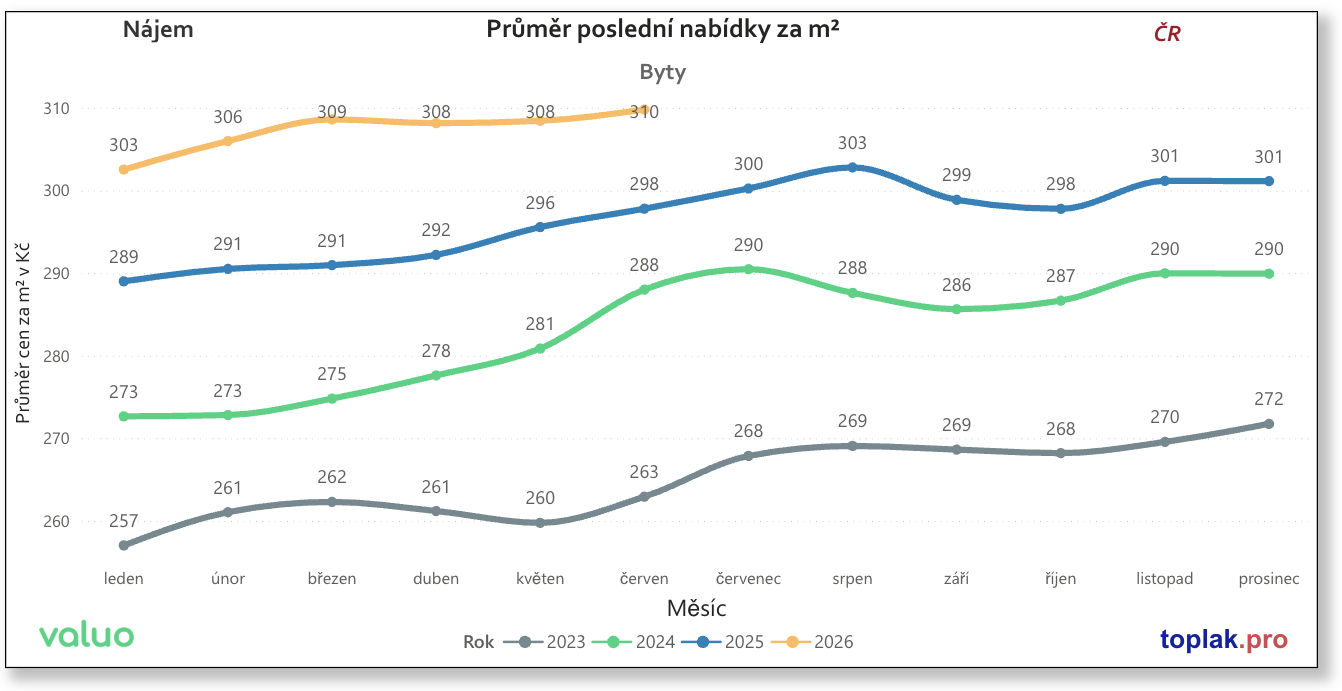

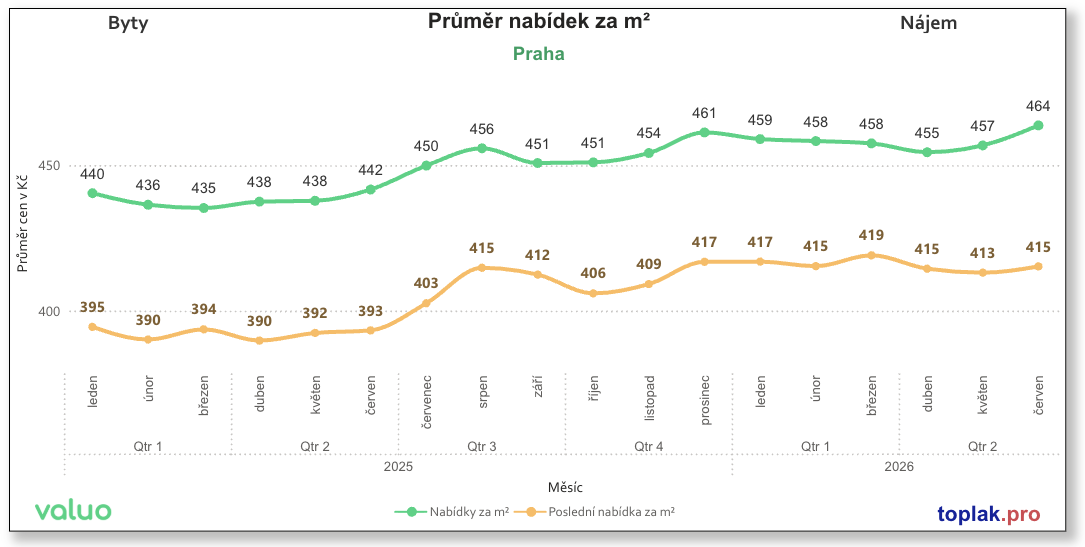

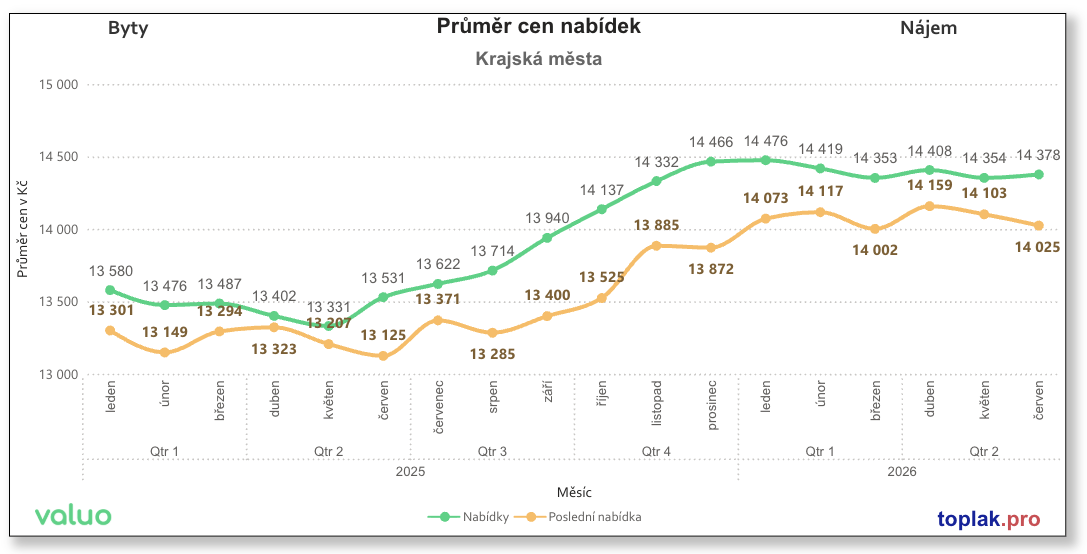

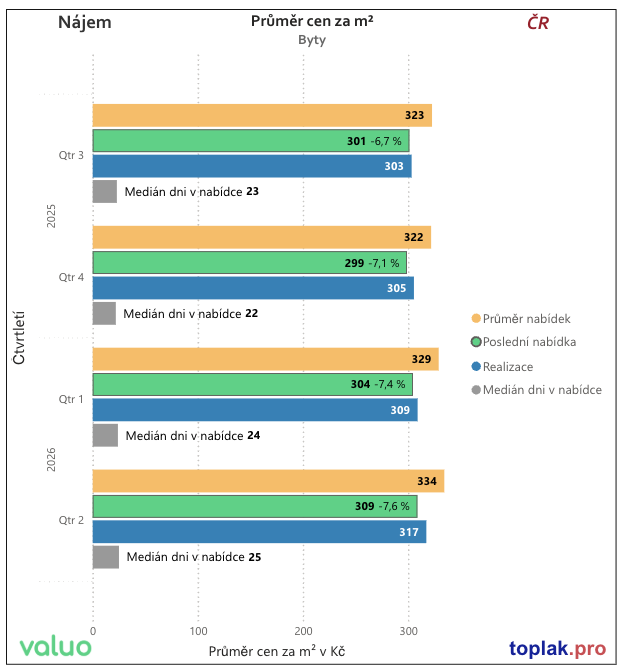

4. Praha dosáhla cenového stropu

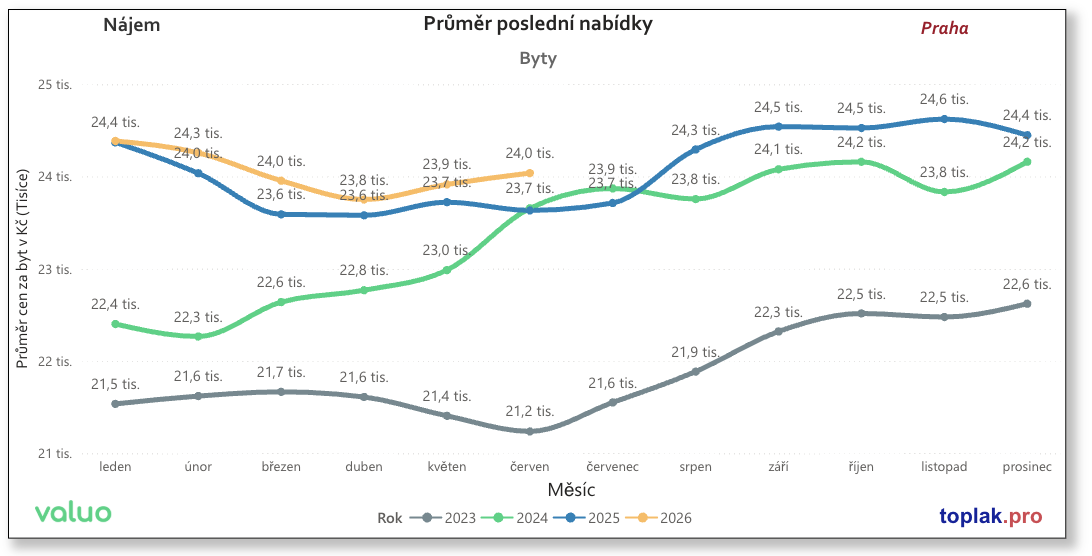

Praha zůstává největším a nejlikvidnějším nájemním trhem v České republice. Současně právě zde docházelo v posledních dvou letech k nejrychlejšímu růstu nájemného.

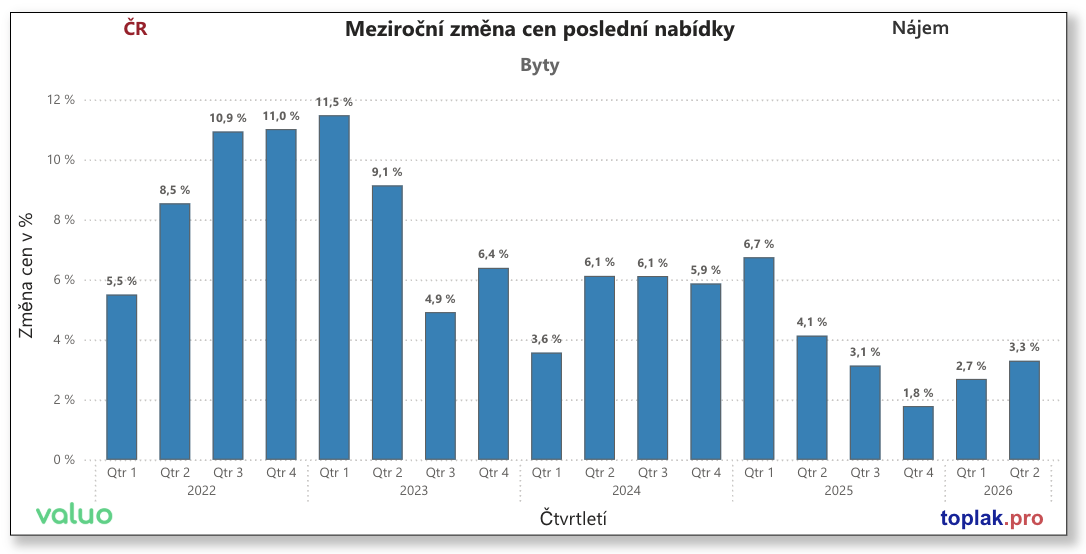

Průměrné nabídkové nájemné za metr čtvereční vzrostlo během let 2024 a 2025 přibližně o deset procent. Celkové měsíční nájemné se dostalo na historická maxima a průměrná cena ukončených nabídek se stabilizovala kolem hranice 24 tisíc korun za byt.

Vývoj v první polovině roku 2026 je však odlišný.

Průměrná cena za metr čtvereční se již šest měsíců pohybuje v rozmezí přibližně 414 až 417 Kč. Takto malé cenové výkyvy představují statisticky stabilní trh. Obdobně stagnuje i celková výše měsíčního nájemného.

Z ekonomického pohledu jde o významnou změnu.

Trh již není schopen automaticky absorbovat další růst cen. Domácnosti začínají pečlivěji porovnávat jednotlivé nabídky a citlivěji reagují na výši požadovaného nájemného.

Je důležité zdůraznit, že nejde o pokles poptávky.

Poptávka po bydlení v Praze zůstává velmi vysoká a dlouhodobě převyšuje nabídku nových bytů. Mění se však její cenová elasticita. Nájemníci jsou ochotni platit vysoké nájemné pouze za kvalitní a správně oceněné byty. Přeceněné nabídky zůstávají na trhu déle než v minulosti.

To je první známka dozrávání trhu.

Po období, kdy ceny rostly téměř bez ohledu na kvalitu nabídky, se trh vrací k normálně fungujícímu konkurenčnímu prostředí. Správné ocenění, kvalitní prezentace a technický stav nemovitosti opět získávají zásadní význam.

Tento vývoj je patrný nejen z cenových grafů, ale také z rostoucího počtu aktivních nabídek a prodlužující se doby pronájmu, kterým se budem věnovat v následujících kapitolách.

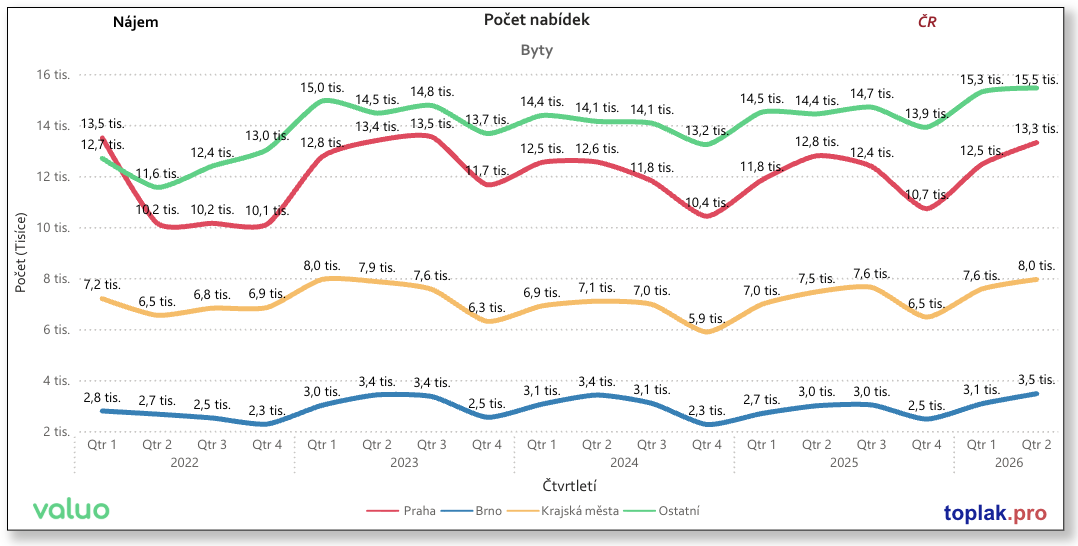

5. Růst nabídky bytů neznamená přebytek trhu

Jedním z nejčastějších závěrů, který se objevuje při pohledu na aktuální statistiky, je tvrzení, že na trhu výrazně přibylo bytů k pronájmu. Taková interpretace je však pouze částečně správná.

Počet aktivních nabídek skutečně dosáhl během druhého čtvrtletí roku 2026 nejvyšších hodnot za celé sledované období. Samotný počet aktivních inzerátů však nevypovídá o tom, kolik nových bytů na trh skutečně přichází. Je výsledkem dvou základních veličin – počtu nových nabídek a doby, po kterou jednotlivé byty v nabídce zůstávají.

Zjednodušeně lze situaci popsat jako průtok vody nádrží. Objem vody v nádrži nezávisí pouze na tom, kolik vody přitéká, ale také na tom, jak rychle odtéká. Stejný princip platí i pro nájemní trh. Pokud se byty pronajímají pomaleji, jejich počet v aktivní nabídce roste, i když počet nově nabízených nemovitostí zůstává téměř stejný.

Právě tento mechanismus ukazují i analyzovaná data.

Počet nově vstupujících bytů se meziročně zvyšuje pouze mírně. Celkový objem aktivních nabídek však roste podstatně rychleji. To znamená, že hlavní příčinou není prudký příliv nových investičních bytů ani výrazný odliv vlastníků z krátkodobých pronájmů. Rozhodujícím faktorem je prodlužování doby, po kterou jednotlivé nabídky zůstávají na trhu.

Tento vývoj zároveň ukazuje, že český nájemní trh se začíná vracet k běžnému fungování. V letech 2024 a 2025 byla poptávka natolik silná, že většina kvalitních bytů mizela z nabídky během několika dnů. Dnes se trh postupně dostává do rovnovážnější situace, kdy mají nájemníci větší možnost výběru a jednotlivé nabídky spolu opět začínají více soutěžit.

To představuje důležitou změnu zejména pro pronajímatele. V období mimořádně silné poptávky rozhodoval především samotný fakt, že byt byl na trhu. V současnosti začíná opět rozhodovat jeho kvalita, lokalita, technický stav, energetická náročnost, vybavení a především správně nastavené nájemné.

Samotný růst nabídky tedy nelze interpretovat jako negativní signál. Naopak lze jej chápat jako návrat trhu do standardnějšího konkurenčního prostředí.

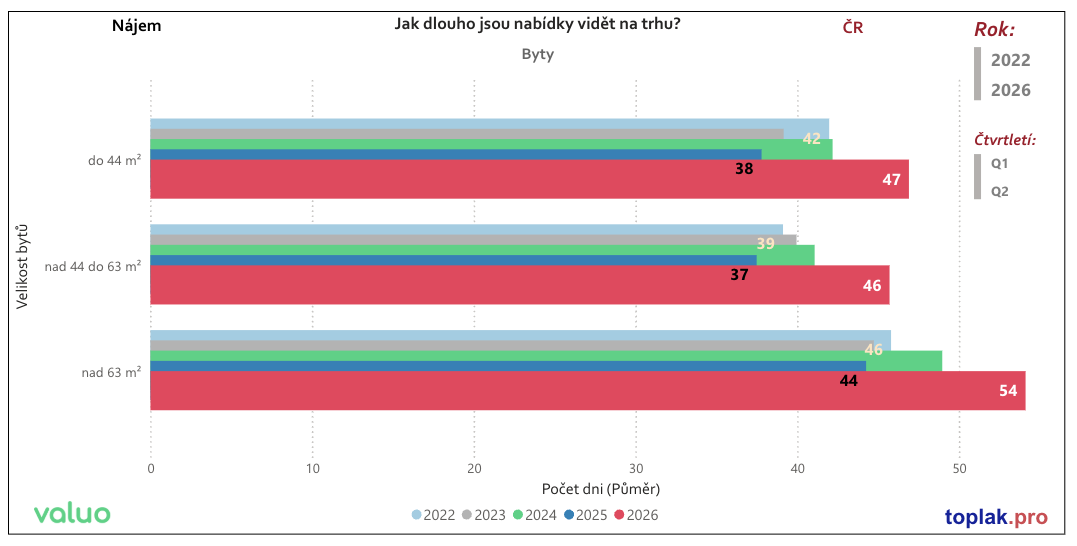

6. Delší doba pronájmu je prvním signálem změny tržního cyklu

Vedle růstu nabídky představuje druhý nejvýznamnější ukazatel současného trhu prodlužování doby pronájmu.

Medián doby, po kterou jsou byty nabízeny, se během posledních čtvrtletí zvýšil přibližně na 25 dní. Na první pohled může tento údaj působit jako známka oslabující poptávky. Ve skutečnosti však vyžaduje podstatně hlubší interpretaci.

Ve srovnání s historickým vývojem českého trhu jde stále o velmi krátkou dobu. Ještě před několika lety nebylo výjimkou, že kvalitní byt hledal nájemce šest až osm týdnů. Současných přibližně 25 dní tedy stále představuje velmi likvidní trh.

Rozdíl spočívá především v porovnání s bezprostředně předcházejícím obdobím.

V letech 2024 a 2025 byly některé byty pronajaty během několika málo dnů od zveřejnění nabídky. Takto vysoká absorpční schopnost trhu byla z historického pohledu výjimečná a byla důsledkem kombinace vysoké inflace, drahých hypoték a nedostatku bytů.

Současný vývoj ukazuje návrat k běžnějším podmínkám.

Nájemníci již nejsou nuceni rozhodovat během jednoho dne. Mohou porovnávat více nabídek, více vyjednávat o ceně nebo vybavení bytu a pečlivěji zvažovat jednotlivé alternativy.

Z ekonomického pohledu se mění vyjednávací síla obou stran trhu.

V předchozích dvou letech měli výrazně silnější postavení pronajímatelé. Dnes se tato převaha postupně snižuje. Trh se stává vyrovnanějším a konkurenčnějším.

To neznamená, že poptávka oslabuje.

Znamená to, že její naléhavost je nižší než v předchozím období.

Právě tento rozdíl bývá často nesprávně interpretován jako začátek poklesu trhu. Ve skutečnosti jde o přirozenou fázi stabilizace po mimořádně dynamickém růstu.

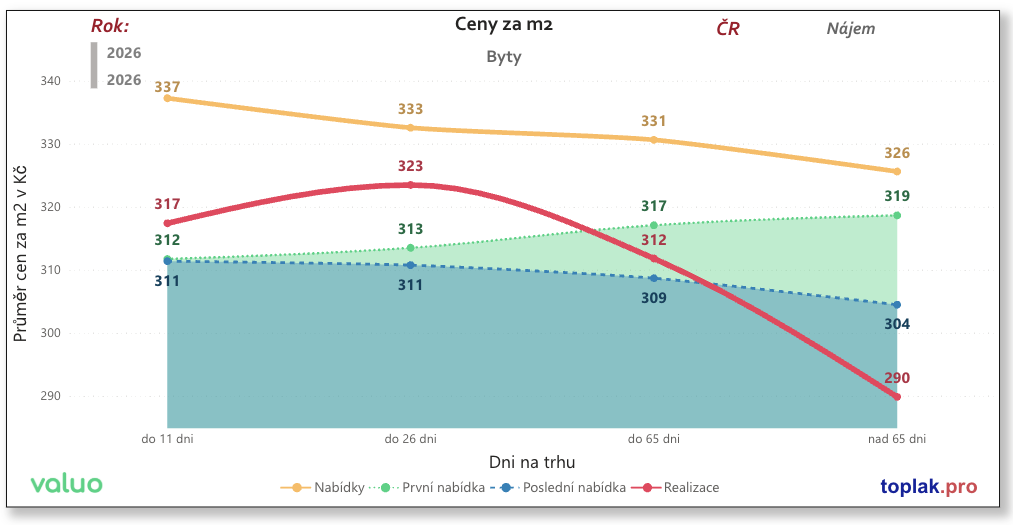

7. Nejvyššího nájemného dosahují správně oceněné byty

Jedním z nejzajímavějších výstupů celé analýzy je vztah mezi délkou nabídky a skutečně dosaženým nájemným.

Grafy jednoznačně ukazují, že nejvyšších realizovaných cen dosahují byty pronajaté během prvních několika týdnů po zveřejnění nabídky. S rostoucí dobou inzerce naopak realizované nájemné postupně klesá.

Tento vztah může působit paradoxně.

Mnoho vlastníků předpokládá, že pokud budou trpěliví, podaří se jim najít nájemce ochotného zaplatit vyšší cenu. Data však ukazují opačný výsledek.

Dlouhá doba nabídky bývá nejčastěji důsledkem příliš optimisticky stanoveného nájemného. Takový byt sice zůstává na trhu déle, ale nakonec bývá pronajat za nižší cenu, než kdyby byl od počátku oceněn realisticky.

Z ekonomického hlediska jde o běžný mechanismus fungování trhu.

Příliš vysoká cena omezuje počet potenciálních zájemců. Byt postupně ztrácí atraktivitu a nájemníci začínají předpokládat, že s nabídkou není něco v pořádku. Každý další týden zveřejnění tak snižuje vyjednávací pozici pronajímatele.

Velmi zajímavý je rovněž rozdíl mezi první a poslední nabídkovou cenou.

Z analyzovaných dat vyplývá, že většina pronajímatelů nesnižuje cenu výrazně. Rozdíl mezi první a poslední nabídkou bývá relativně malý.

Mění se především délka čekání.

To znamená, že vlastníci jsou zatím ochotni akceptovat delší dobu neobsazenosti spíše než okamžité snížení nájemného. Pokud by se však současný trend prodlužování pronájmů dále prohluboval, lze očekávat, že se tlak na korekci cen bude postupně zvyšovat.

Pro pronajímatele z toho plyne jedno důležité doporučení.

Správné nastavení nájemného při vstupu na trh je dnes významnější než v předchozích dvou letech. Cílem není dosáhnout nejvyšší nabídkové ceny, ale maximalizovat skutečně dosažený výnos při co nejkratší době neobsazenosti.

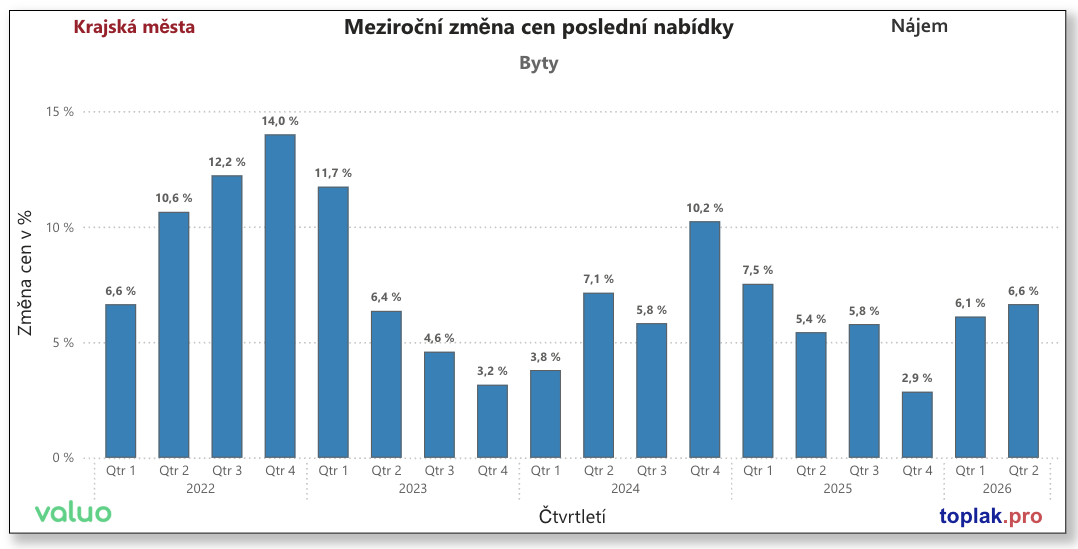

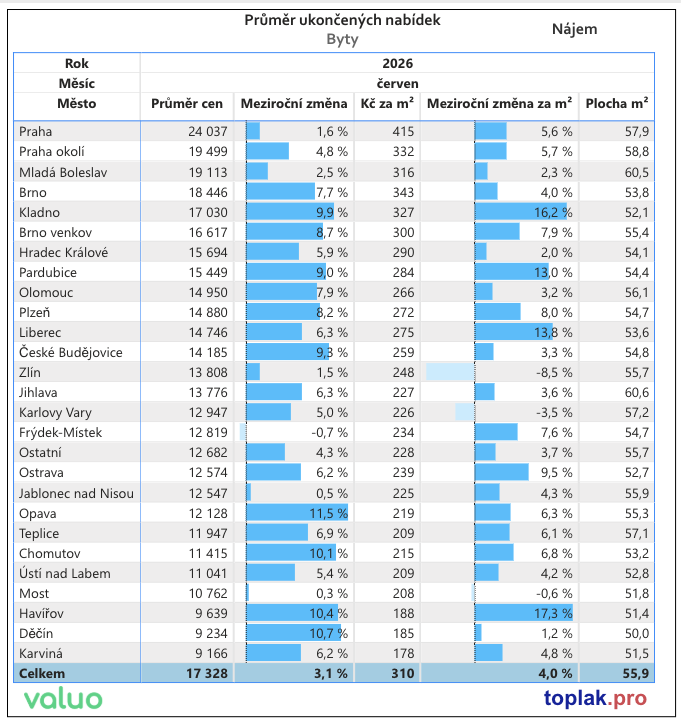

8. Regionální rozdíly se budou dále prohlubovat

Jednotný český nájemní trh ve skutečnosti neexistuje. Analýza potvrzuje, že jednotlivé regiony se nacházejí v odlišných fázích tržního cyklu.

Praha byla prvním trhem, na kterém se po pandemii projevil prudký růst nájemného, a současně je prvním trhem, který nyní dosáhl fáze cenové stabilizace. Vysoká cenová hladina zde přirozeně omezuje prostor pro další růst.

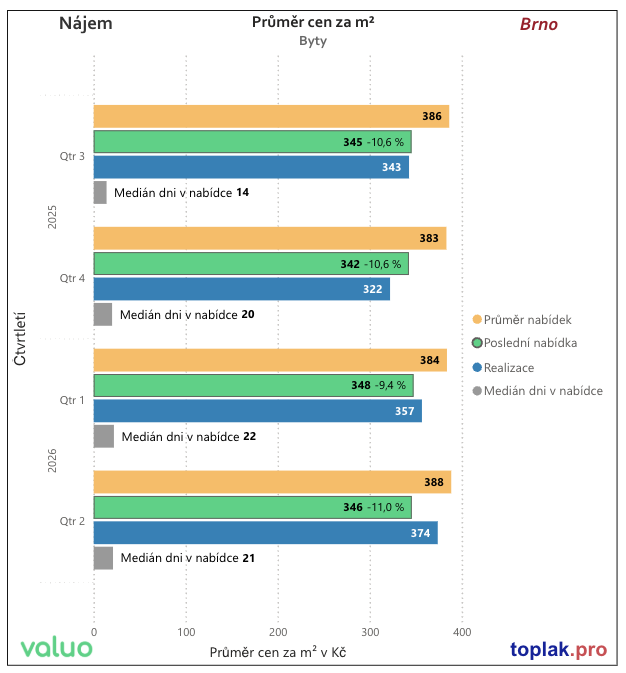

Brno se nachází v odlišné situaci. Nadále zde působí silná poptávka vytvářená univerzitami, technologickými firmami a rostoucím počtem vysoce kvalifikovaných pracovních míst. Přestože i zde tempo růstu postupně zpomaluje, prostor pro další mírné zdražování zůstává větší než v Praze.

Krajská města vykazují značnou různorodost. V některých regionech pokračuje růst nájemného díky nižší výchozí cenové úrovni a rostoucí ekonomické aktivitě. Jinde se trh stabilizuje rychleji v důsledku slabší poptávky nebo vyšší nabídky.

Významnou roli zde hraje také dostupnost vlastnického bydlení. V regionech, kde jsou pořizovací ceny bytů nižší a hypotéky dostupnější, představuje nájemní bydlení častěji pouze přechodné řešení. Naopak ve velkých městech zůstává dlouhodobý pronájem pro významnou část domácností jedinou realistickou alternativou.

To znamená, že další vývoj nebude plošný.

Nelze očekávat jednotný růst ani jednotný pokles nájemného v celé republice. Rozhodující budou především lokální faktory – demografický vývoj, struktura pracovního trhu, objem nové výstavby a cenová dostupnost vlastnického bydlení.

Pro investory i vlastníky bytů je proto stále důležitější sledovat konkrétní mikrotrhy místo celostátních průměrů. Právě rozdíly mezi jednotlivými lokalitami budou v následujících letech jedním z hlavních zdrojů odlišného vývoje výnosů z nájemního bydlení.

9. Vývoj nájemného podle velikosti bytů

Analýza jednotlivých kategorií bytů ukazuje, že současný vývoj není ve všech segmentech stejný. Přestože celkový trh vykazuje známky stabilizace, jednotlivé velikosti bytů reagují na změny nabídky a poptávky odlišně.

Nejvyšší dynamiku si dlouhodobě udržují menší byty o dispozicích 1+kk a 2+kk. Tyto byty představují nejžádanější segment nájemního trhu, protože oslovují široké spektrum nájemníků – studenty, jednotlivce, mladé páry i investory pořizující první investiční byt.

Současně právě tento segment vykazuje nejvyšší obrátkovost. Malé byty se zpravidla pronajímají rychleji než větší rodinné byty, protože jejich celkové měsíční náklady zůstávají dostupnější i při rostoucí ceně za metr čtvereční.

Naopak větší byty o dispozicích 4+kk a 5+kk vykazují nižší počet transakcí a podstatně větší citlivost na lokální podmínky trhu. U těchto nemovitostí rozhoduje mnohem více konkrétní lokalita, kvalita domu, dostupnost škol či parkování než samotný vývoj celkového trhu.

Z grafů je patrné, že rozdíly mezi jednotlivými kategoriemi se začínají zvětšovat. V období prudkého růstu rostly téměř všechny segmenty obdobným tempem. Ve fázi stabilizace se však jednotlivé části trhu začínají chovat samostatně.

To je typický znak dozrávajícího trhu.

Investoři proto již nemohou předpokládat, že růst nájemného bude plošný. Vývoj jednotlivých segmentů bude stále více záviset na jejich vlastní nabídce a poptávce.

10. Nabídkové a realizované nájemné se opět začínají rozcházet

Jedním z nejdůležitějších ukazatelů současného trhu je vztah mezi požadovaným a skutečně dosaženým nájemným.

V období mimořádně silné poptávky byly rozdíly mezi nabídkovou a realizovanou cenou minimální. V některých případech byly byty pronajímány dokonce za cenu vyšší, než byla původně inzerována. Pronajímatelé měli možnost vybírat z více zájemců a konkurenční prostředí prakticky neexistovalo.

Aktuální data však ukazují postupnou změnu.

Rozdíl mezi první nabídkovou cenou, poslední nabídkovou cenou a realizovaným nájemným se začíná zvětšovat. Přestože nejde o dramatické rozdíly, jejich význam spočívá především ve změně trendu.

Trh již automaticky nepřebírá každou nabídkovou cenu.

Nájemníci opět začínají jednotlivé nabídky porovnávat a vybírat mezi nimi. Vyšší nájemné musí být podloženo odpovídající kvalitou bytu, atraktivní lokalitou nebo nadstandardním vybavením.

Pro vlastníky nemovitostí to představuje důležitou změnu strategie. V minulých letech bylo možné nájemné pravidelně navyšovat téměř bez rizika. Dnes je správné ocenění mnohem důležitější než samotná výše požadovaného nájemného.

Ekonomická teorie dlouhodobě ukazuje, že trhy nejprve reagují prodlužováním doby prodeje nebo pronájmu a teprve následně úpravou cen. Právě tento mechanismus dnes pozorujeme i na českém nájemním trhu.

11. Scénáře vývoje pro druhé pololetí 2026

Na základě současných dat lze formulovat tři možné scénáře dalšího vývoje.

Základní scénář – stabilizace trhu

Nejpravděpodobnější variantou je pokračování současného vývoje. Praha zůstane na současné cenové úrovni, zatímco většina regionálních trhů bude vykazovat pouze mírný růst nájemného.

Počet aktivních nabídek bude nadále vyšší než v minulých letech a průměrná doba pronájmu se stabilizuje kolem současných hodnot.

Tento scénář považuji za nejpravděpodobnější.

Optimistický scénář – obnovení růstu

Pokud během třetího čtvrtletí výrazně vzroste poptávka studentů, zahraničních pracovníků a nových zaměstnanců, může se část současného růstu nabídky rychle absorbovat.

V takovém případě by Praha mohla opět zaznamenat mírný růst nájemného.

Nepůjde však pravděpodobně o návrat k tempu růstu z let 2024 a 2025.

Trh již dosáhl podstatně vyšší cenové úrovně a prostor pro další zdražování je omezenější.

Rizikový scénář – delší období stagnace

Třetím scénářem je pokračující růst nabídky při současném prodlužování doby pronájmu.

V takovém případě by se rozdíl mezi nabídkovým a realizovaným nájemným dále zvětšoval a část vlastníků by byla nucena přistoupit ke korekci požadovaných cen.

V současných datech však zatím nevidíme dostatek signálů, které by tento scénář potvrzovaly.

12. Dopady na účastníky trhu

Pronajímatelé

Pro vlastníky bytů představuje současný vývoj návrat ke standardnímu fungování trhu.

Úspěšnost pronájmu bude stále více záviset na kvalitě přípravy nemovitosti, profesionální prezentaci a realisticky stanoveném nájemném.

Snaha maximalizovat požadovanou cenu může paradoxně vést k delší neobsazenosti a nižšímu celkovému výnosu.

Význam kvalitního marketingu a správné cenové strategie proto výrazně roste.

Investoři

Výnosnost nájemního bydlení zůstává atraktivní.

Je však pravděpodobné, že budoucí výnosy budou stále více vytvářeny aktivní správou nemovitostí, nikoliv automatickým růstem trhu.

Rozhodující bude výběr správné lokality, energetická náročnost budovy, kvalita dispozice i dlouhodobý potenciál daného mikrotrhu.

Investoři budou muset věnovat větší pozornost analýze jednotlivých lokalit než v období plošného růstu.

Nájemníci

Z pohledu nájemníků představuje současná situace první mírné zlepšení jejich vyjednávací pozice po několika letech.

Širší nabídka umožňuje lépe porovnávat jednotlivé byty a vytváří větší prostor pro individuální vyjednávání.

Přesto nelze očekávat výraznější pokles nájemného. Český trh zůstává dlouhodobě charakterizován nedostatkem bytové výstavby a vysokou poptávkou po nájemním bydlení.

13. Závěr

Analýza vývoje českého trhu nájemního bydlení za první pololetí roku 2026 ukazuje, že se trh nachází na přelomu dvou fází svého vývoje.

Po období mimořádně dynamického růstu vstupuje do fáze stabilizace, která se projevuje především zpomalením růstu cen, vyšším počtem aktivních nabídek a delší dobou pronájmu. Tyto změny však nelze interpretovat jako oslabení trhu. Naopak představují přirozený návrat k rovnovážnějšímu prostředí, ve kterém se nabídka a poptávka postupně vyrovnávají.

Praha jako největší a nejdražší nájemní trh v České republice pravděpodobně dosáhla krátkodobého cenového stropu. Další růst nájemného zde bude výrazně obtížnější než v předchozích dvou letech a bude záviset především na kvalitě konkrétních nemovitostí a vývoji poptávky během hlavní nájemní sezóny.

Regionální trhy si naopak zachovávají určitý prostor pro další růst, i když i zde bude tempo zdražování pravděpodobně nižší než v minulosti.

Klíčovým obdobím pro potvrzení současného trendu bude třetí čtvrtletí roku 2026. Právě letní a podzimní sezóna ukáže, zda zvýšená nabídka bytů bude absorbována tradičně silnou poptávkou, nebo zda se český nájemní trh definitivně přesune do období delší cenové stability.

Bez ohledu na další vývoj lze již nyní konstatovat, že se mění charakter trhu. Úspěch pronájmu bude stále více záviset na kvalitě konkrétní nemovitosti, realistickém nastavení nájemného a profesionálním přístupu k její prezentaci. Období, kdy růst trhu dokázal kompenzovat i méně kvalitní nabídky, se postupně blíží ke svému konci.