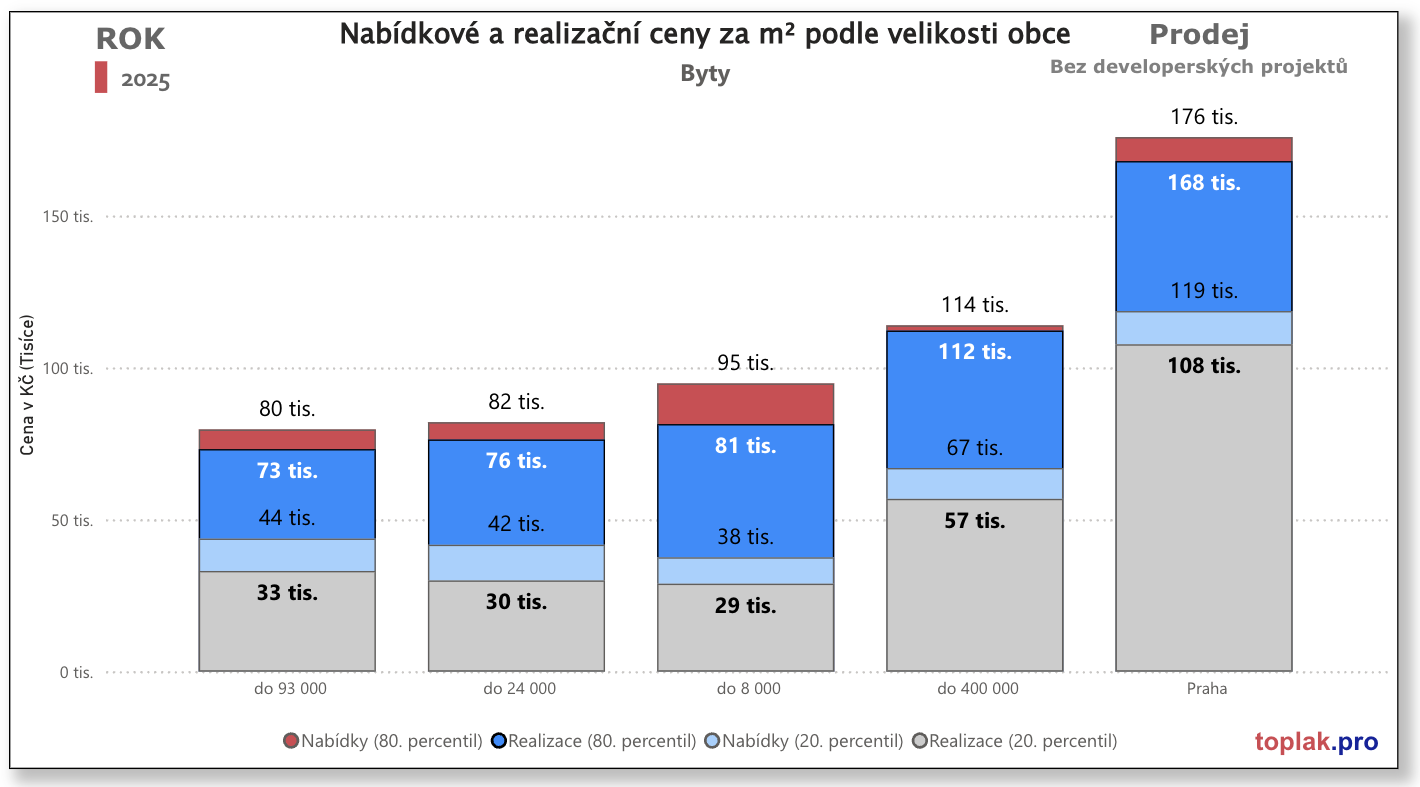

Rezidenční trh v České republice 2025

Byty a rodinné domy v kontextu regionů, velikosti obcí a reálné dostupnosti

Rok 2025 lze na českém realitním trhu označit za rok stabilizace a návratu k racionálnímu chování. Po mimořádně dynamickém období let 2020–2022 a následné korekci se trh dostal do fáze, kdy ceny nemovitostí už nerostou plošně, ale vyvíjejí se selektivně podle lokality, typu nemovitosti a velikosti obce.

Zásadní zpráva zní:

„Český trh s bydlením není přehřátý jako celek. Je výrazně diferencovaný.“

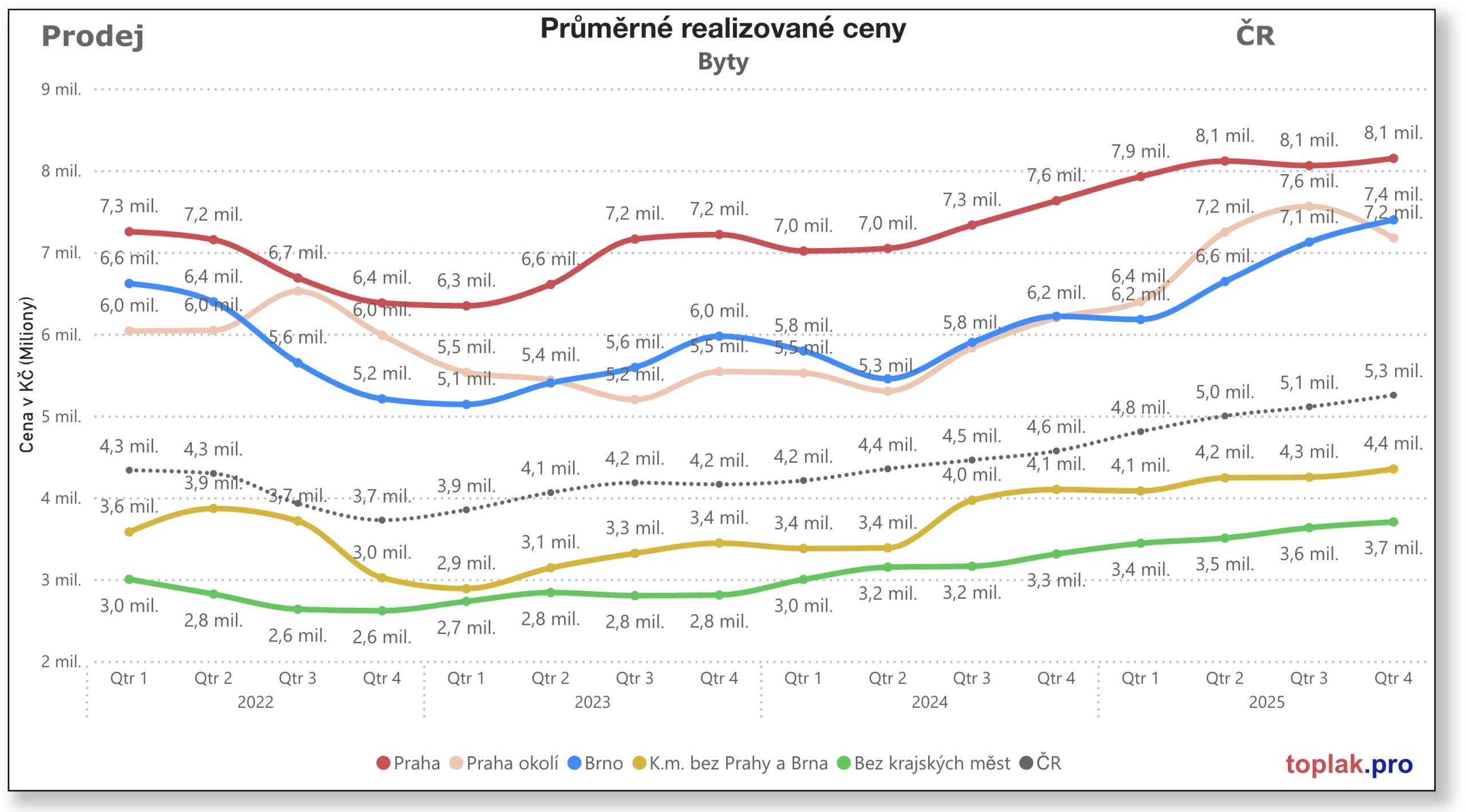

1. Celkový pohled na ceny bytů v roce 2025

Průměrná realizovaná cena bytu v České republice dosáhla na konci roku 2025 přibližně 5,3 milionu Kč. Ve srovnání se začátkem roku 2022 jde zhruba o nárůst o 1 milion Kč.

Toto číslo je však nutné správně interpretovat:

- přibližně polovina bytů se stále prodává pod hranicí 4 milionů Kč,

- pouze 20 % všech prodaných bytů je dražších než 6,6 milionu Kč.

- průměr je tažen dražšími segmenty (Praha, Brno, jejich okolí),

- regionální rozdíly jsou dnes větší než kdy dříve.

Z pohledu dostupnosti bydlení tak nejde o dramatický zlom, ale spíše o potvrzení, že cenová hladina se ustálila na nové, vyšší rovnováze.

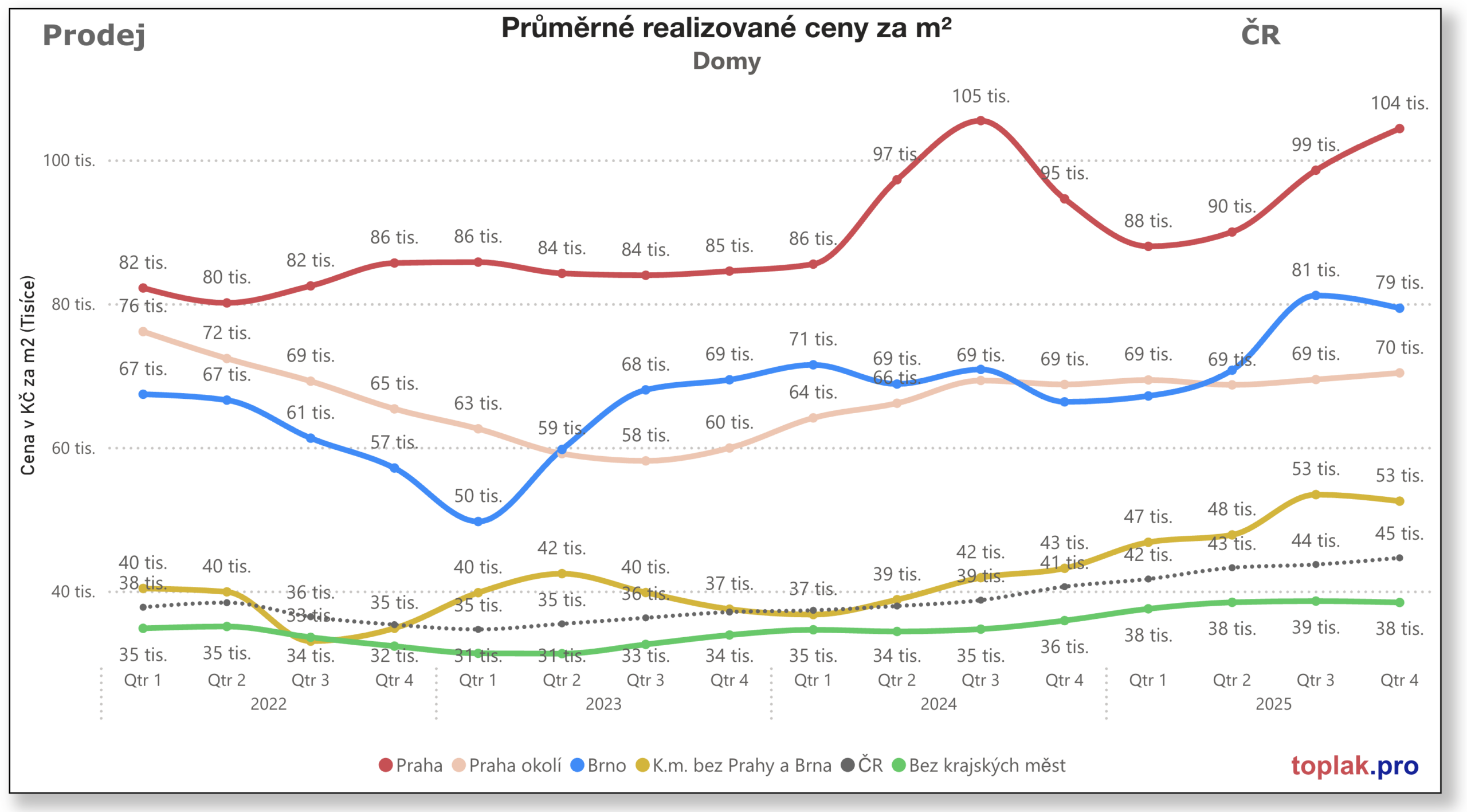

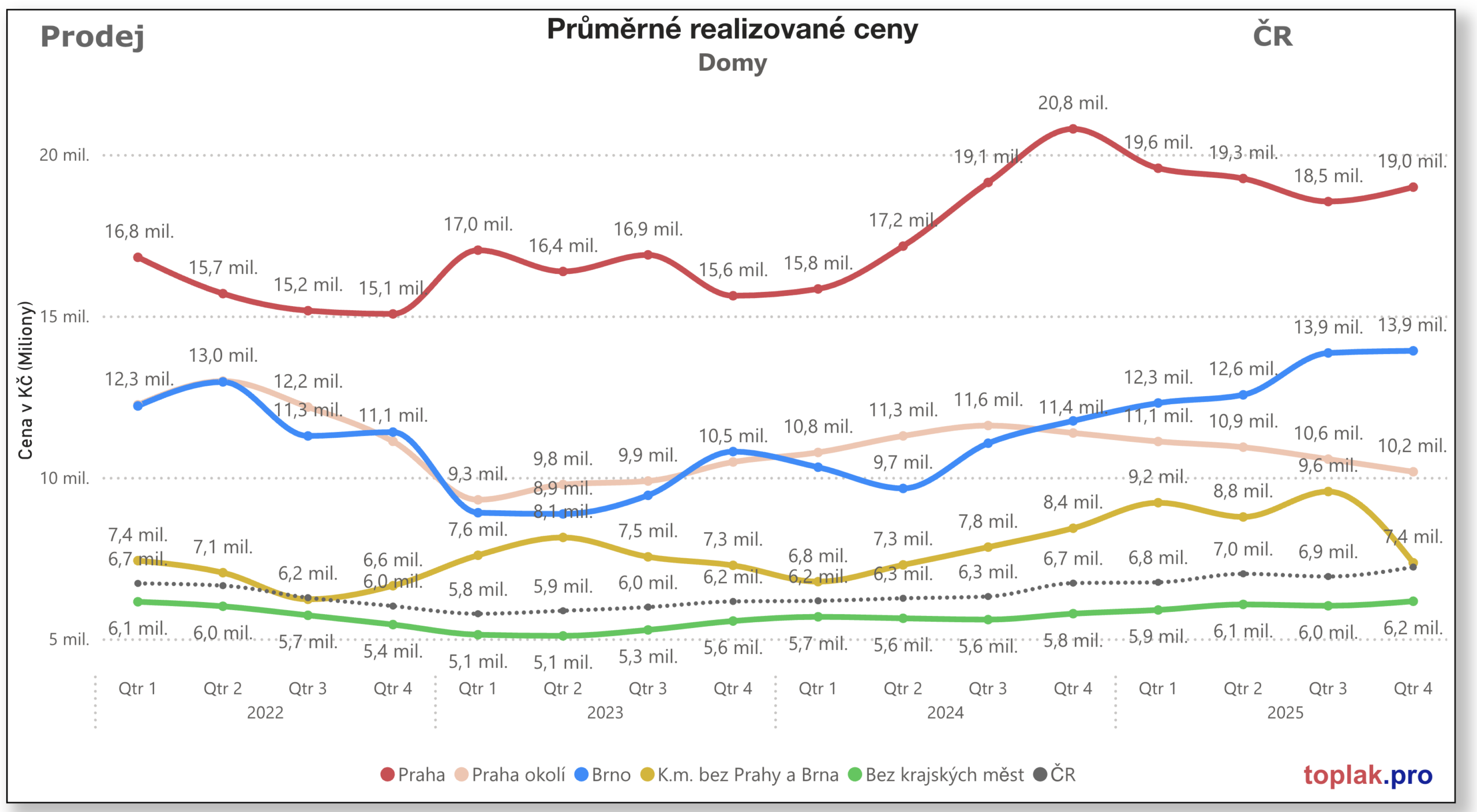

2. Metropole a jejich role na trhu

Praha

Praha zůstává jednoznačně nejdražším trhem v zemi. V roce 2025:

- průměrná cena bytu přesáhla 8 milionů Kč,

- cena za m² se pohybuje kolem 138 000 Kč,

- jde o hodnotu zhruba o 800 tis. vyšší než vrchol z roku 2022,

- od druhého čtvrtletí však trh spíše stagnoval.

Zajímavým rysem pražského trhu je fakt, že růst cen za m² pokračoval i v době, kdy se konečné ceny bytů již výrazně nezvyšovaly. To ukazuje na posun poptávky k menším jednotkám.

Brno

Brno má odlišnou dynamiku:

- průměrná cena bytu dosáhla cca 7,4 milionu Kč,

- cena za m² se pohybuje kolem 108 000 Kč,

- vývoj je již více než rok velmi stabilní.

Ve srovnání s rokem 2022 jde o zhruba 10% nárůst (o 800 tis.), což je v kontextu inflace spíše umírněný výsledek.

3. Okolí Prahy a Brna: hlavní motor růstu

Zásadní roli v růstu průměrných cen v celé republice hraje zázemí velkých měst.

- průměrné ceny bytů v okolí Prahy se pohybují nad 7 miliony Kč,

- v některých lokalitách se objevila mírná korekce cen,

- realizované ceny zůstávají relativně stabilní.

Klíčovým důvodem je fakt, že kupující zde:

- pořizují větší byty,

- získávají vyšší komfort (novostavby, parkování, terasy),

- akceptují dojezd výměnou za kvalitu bydlení.

4. Krajská města a ostatní regiony

Krajská města (mimo Prahu a Brno)

- průměrná cena bytu: cca 4,4 milionu Kč,

- oproti roku 2022 nárůst pouze kolem 10 % (o 500 tis),

- cena za m² se pohybuje kolem 66 000 Kč,

- trh je dlouhodobě cenově stabilní.

Regiony mimo krajská města

- historicky nejvyšší úroveň: cca 3,7 milionu Kč,

- nejvyšší relativní růst od roku 2022 o 700 tis. Kč,

- právě tyto regiony nejvíce zvyšují celorepublikový průměr.

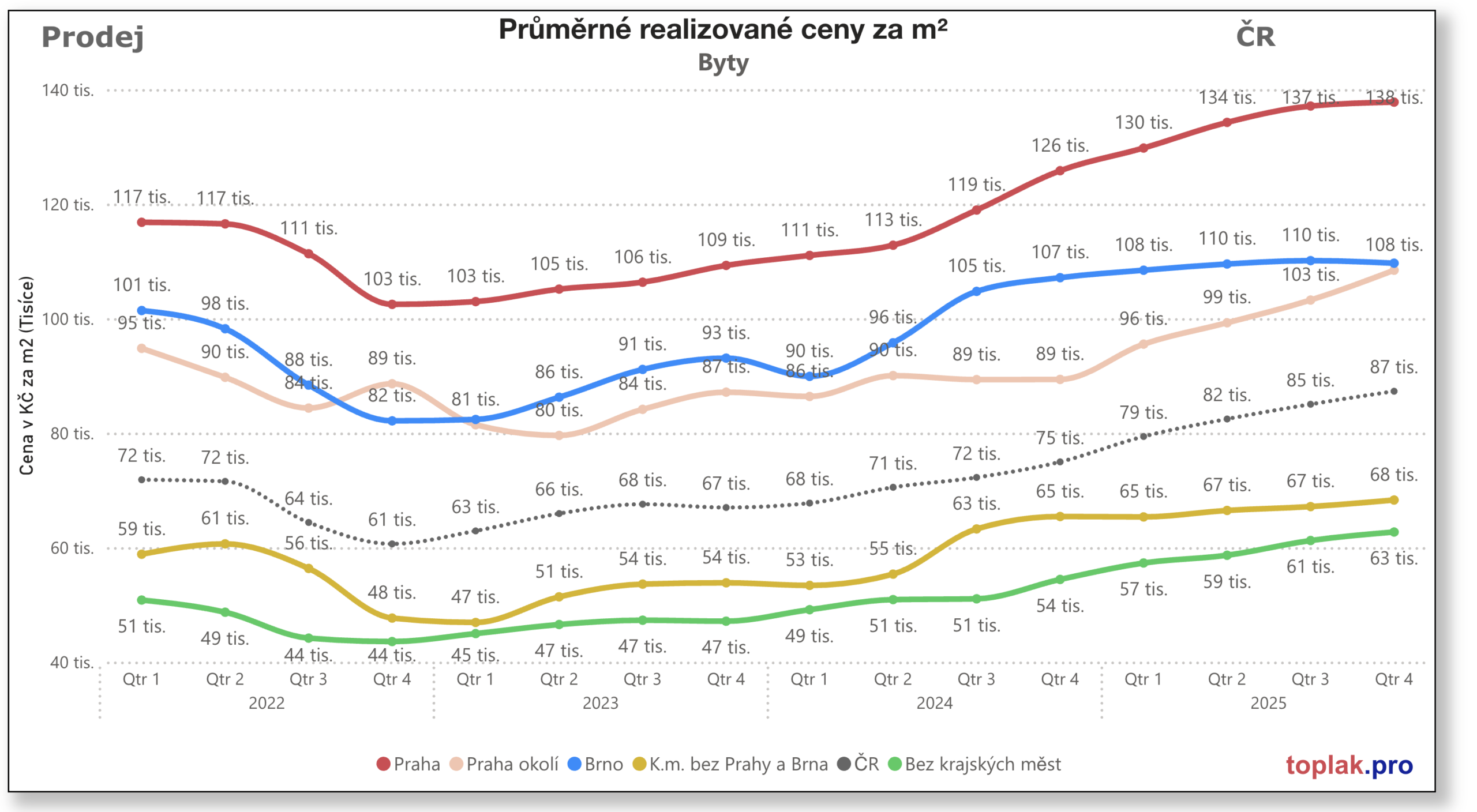

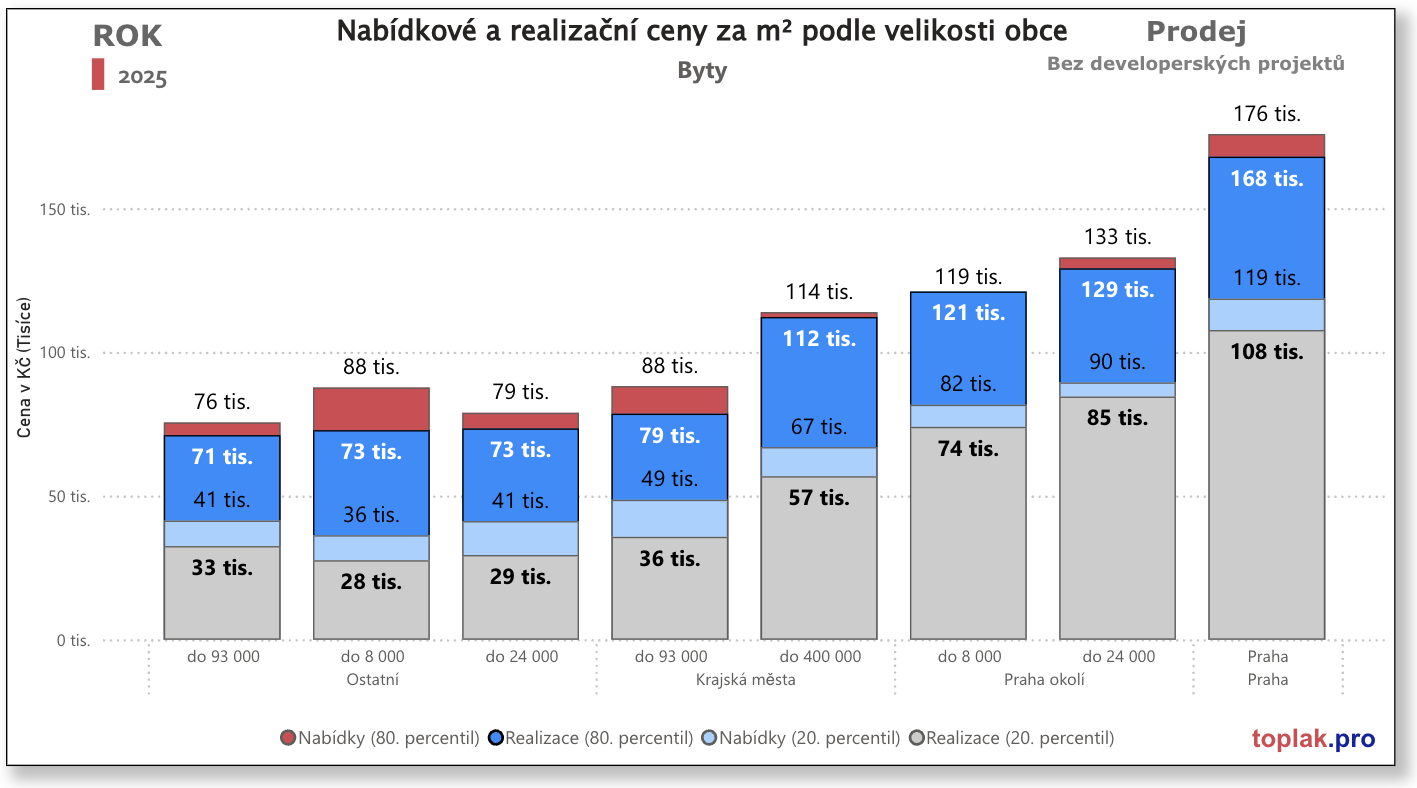

5. Ceny za metr čtvereční: kde rostlo nejvíce

- Praha: nárůst přibližně +21 000 Kč/m² oproti roku 2022

- Brno a krajská města: stabilní vývoj, mírný růst +7 000 Kč/m²

- regiony mimo krajská města:

- z cca 51 000 Kč/m² (2022) na cca 63 000 Kč/m² (2025),

- růst + 12 000 Kč/m²

Celorepublikový průměr:

- 2022: cca 72 000 Kč/m²

- 2025: cca 87 000 Kč/m²

- růst + 15 000 Kč/m²

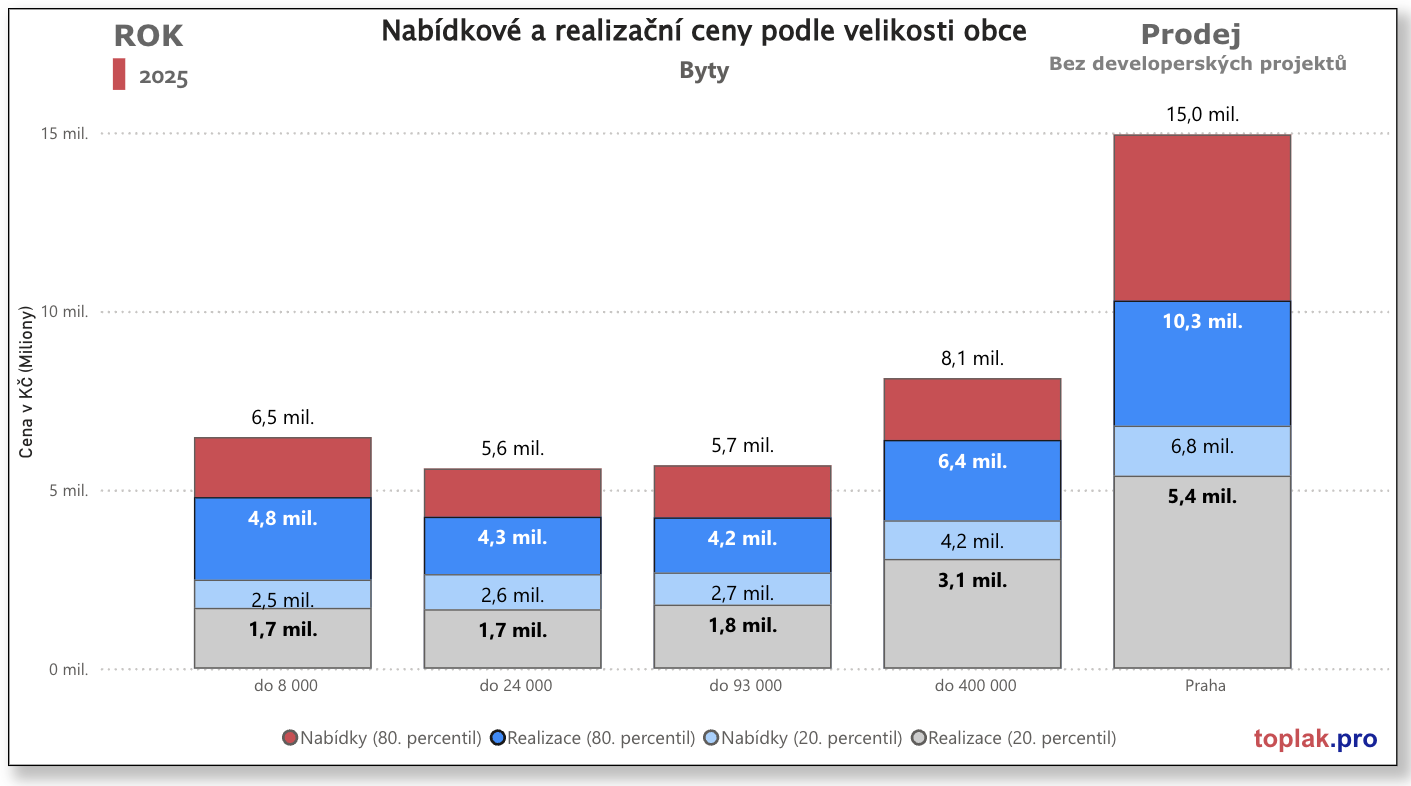

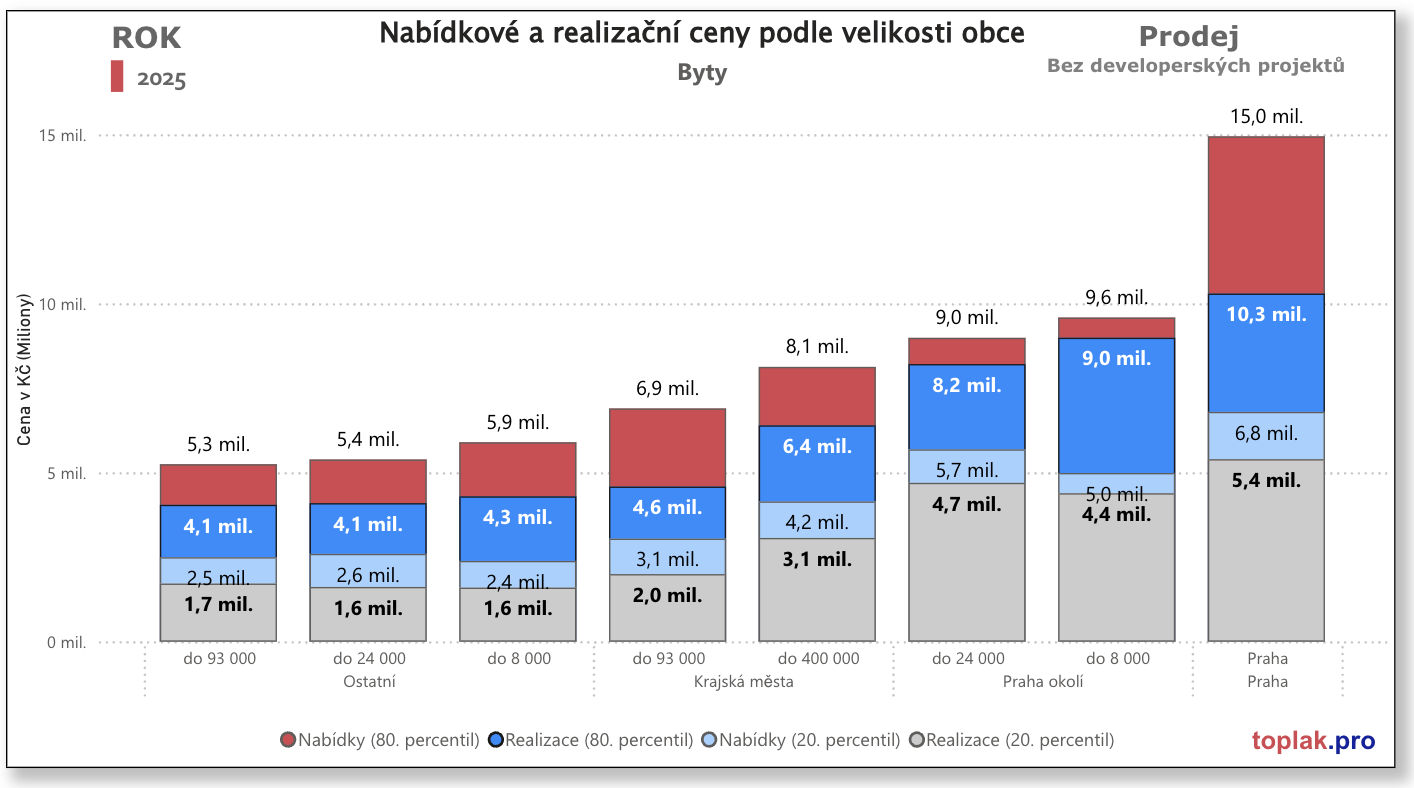

6. Byty podle velikosti obcí: pět stabilních segmentů

Bytový trh lze rozdělit do pěti segmentů podle velikosti obce, přičemž každý představuje zhruba 20 % všech prodejů.

Přehled segmentů (realizované ceny 2025)

- Obce do 8 000 obyvatel

- cca 1,7 – 4,8 mil. Kč

- často vyšší ceny kvůli blízkosti Prahy a Brna

- Obce 8 000 – 24 000 obyvatel

- cca 1,7 – 4,3 mil. Kč

- velmi dobrý poměr ceny a velikosti bytu

- Obce 24 000 – 93 000 obyvatel

- cca 1,8 – 4,2 mil. Kč

- cenově stabilní segment

- Krajská města (mimo Prahu)

- cca 3,1 – 6,4 mil. Kč

- Praha

- cca 5,4 – 10,3 mil. Kč

Zásadní poznatek:

„Malé obce nejsou automaticky nejlevnější. Rozhoduje poloha, nikoliv počet obyvatel.“

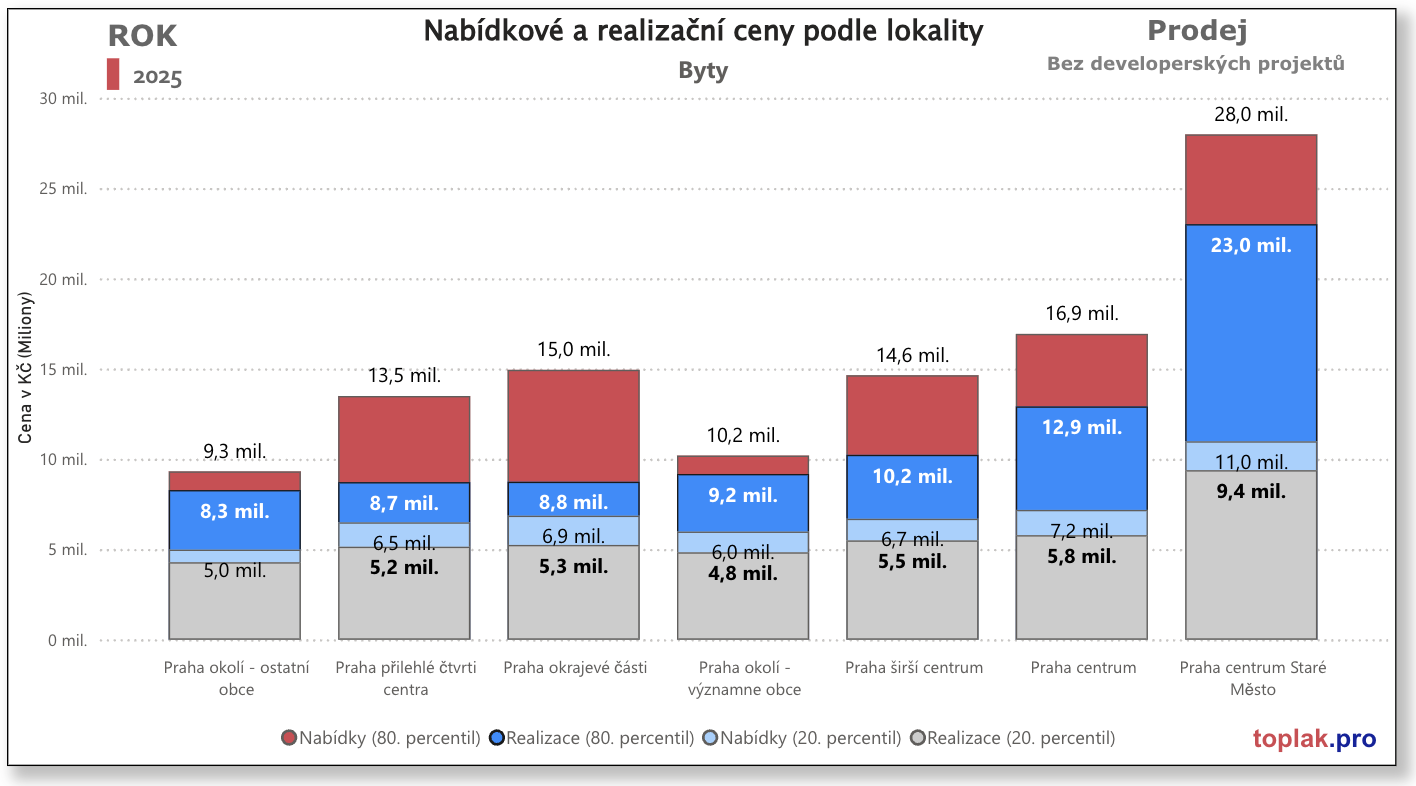

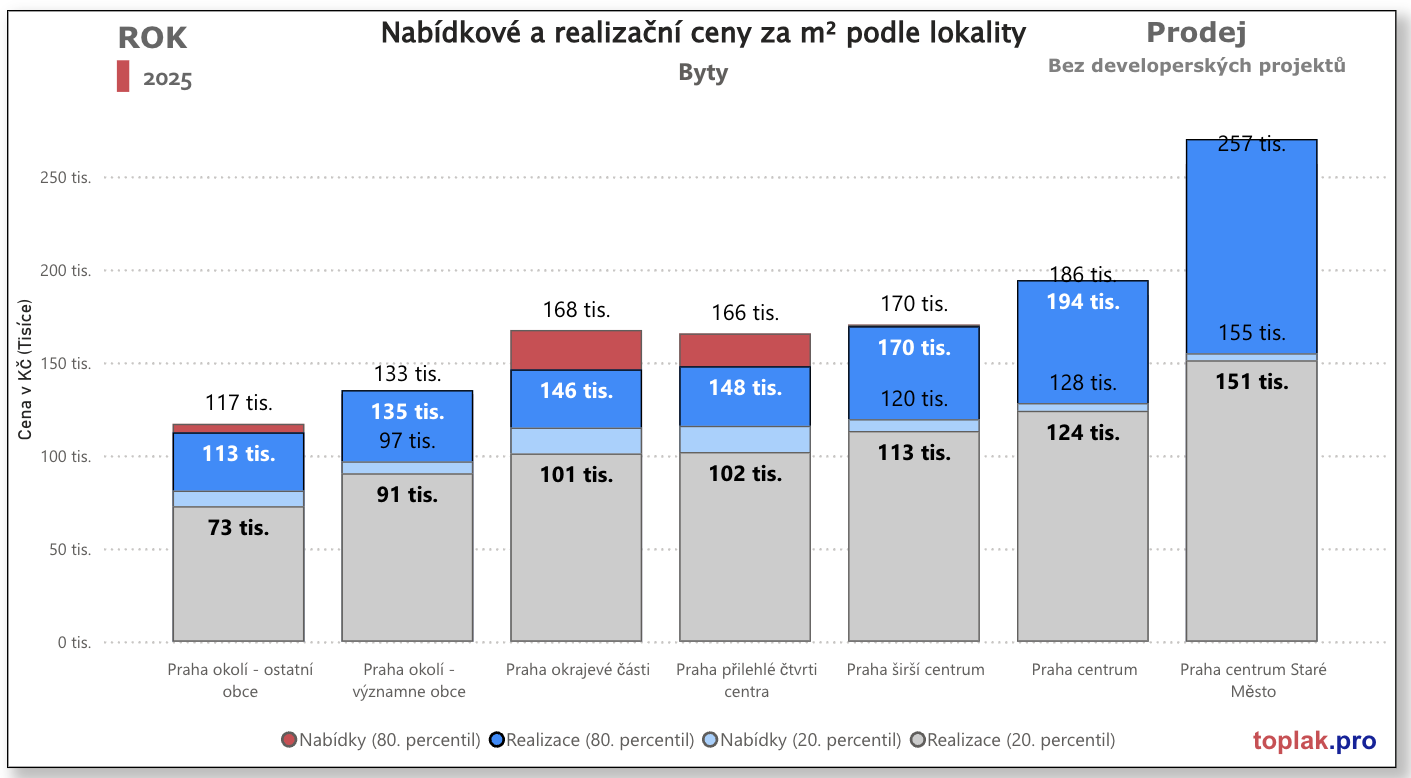

7. Praha a okolí detailně: centrum vs. okraje

- historické centrum (Staré Město, Mála Strana, Josefov, Hradčany):

- 9,4 – 23,0 mil. Kč,

- 151–257 tis. Kč/m²

- centrum Prahy (Vyšehrad, Vinohrady, Smíchov, Dejvice, Karlín apod.):

- 7,2 – 12,9 mil. Kč,

- 124–194 tis. Kč/m²

- širší centrum (Břevnov, Nusle, Michle, Strašnice, Veleslavín, Libeň, Radlice apod):

- 5,5 – 10,2 mil. Kč,

- 113–170 tis. Kč/m²

- Praha přilehlé čtvrtí centru (Braník, Krč, Libuš, Modřany, Hostivař, Letňany apod):

- 5,2 – 8,7 mil. Kč,

- 102–148 tis. Kč/m²

- Praha okrajové části (Běchovice, Kbely, Kolovraty, Dubeč, Cholupice apod):

- 5,3 – 8,8 mil. Kč,

- 101–146 tis. Kč/m²

- často vyšší konečné ceny díky větším bytům a novější výstavbě.

- Praha okolí – významné obce (Černošice, Jesenice, Dolní Břežany, Líbeznice, Říčany apod):

- 4,8 – 9,2 mil. Kč,

- 91–135 tis. Kč/m²

- často vyšší konečné ceny díky větším bytům a novější výstavbě.

- Praha okolí – ostatní obce (Babice, Čisovice, Herink, Jeneč, Libeř, Tehovec apod):

- 5,0 – 8,3 mil. Kč,

- 73–113 tis. Kč/m²

Vyšší cena za m² tedy neznamená nutně vyšší cenu bytu.

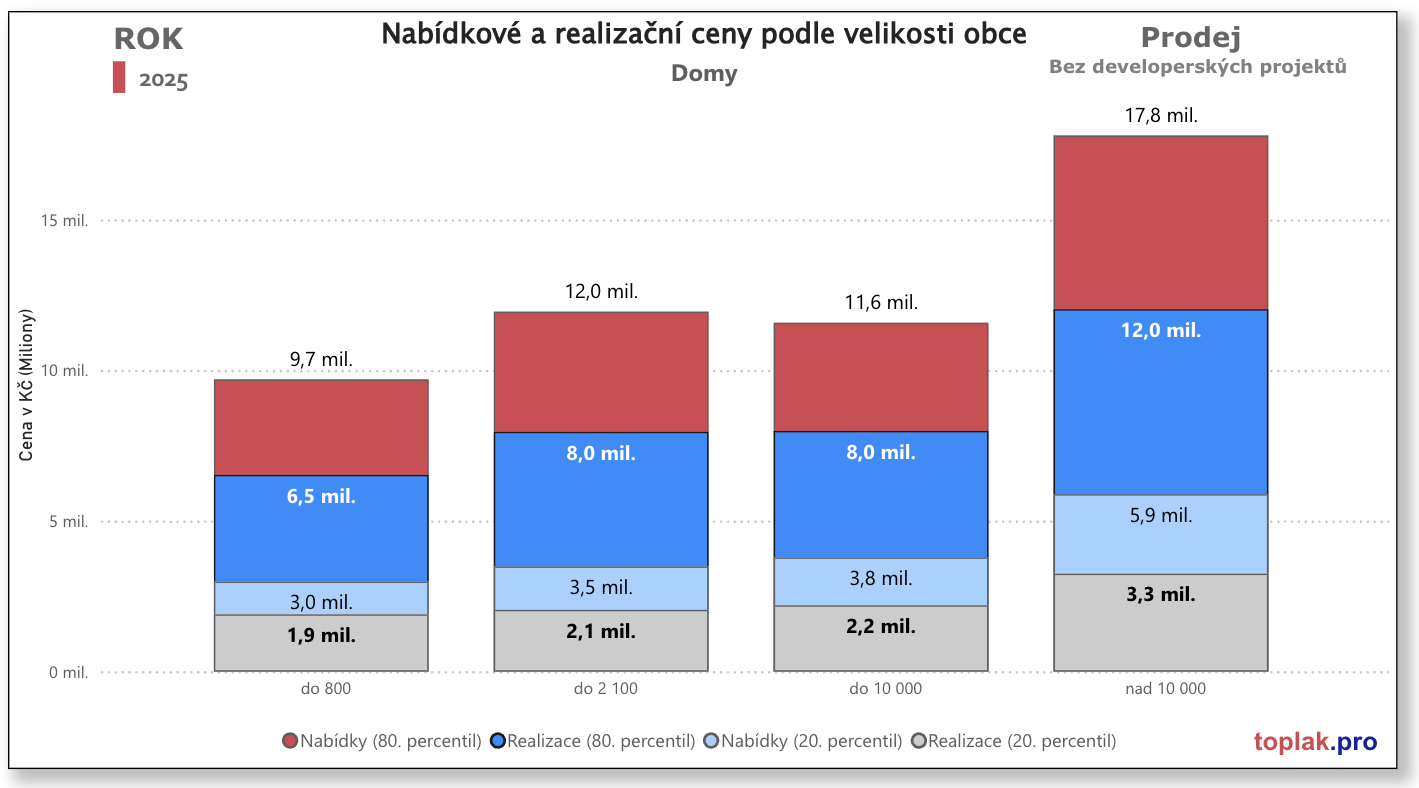

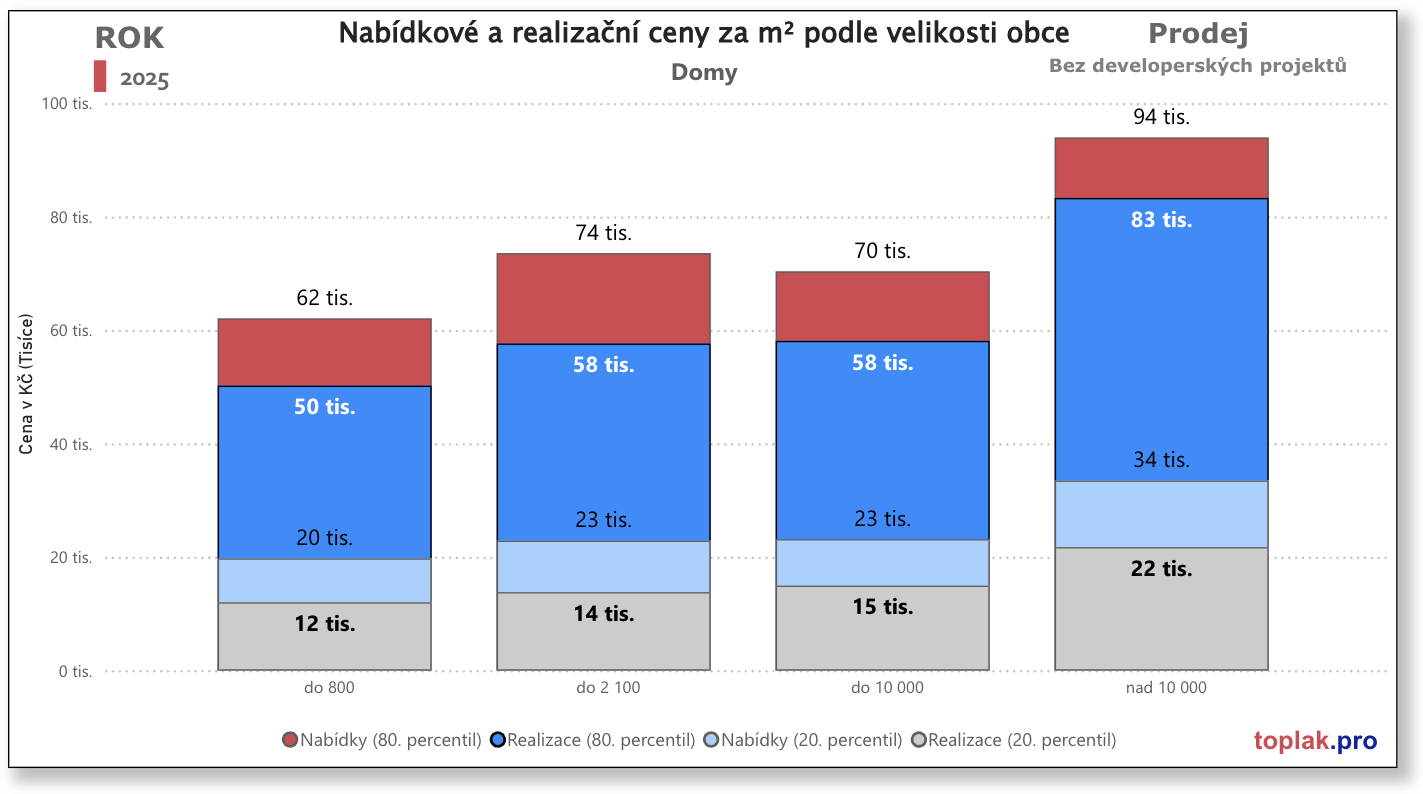

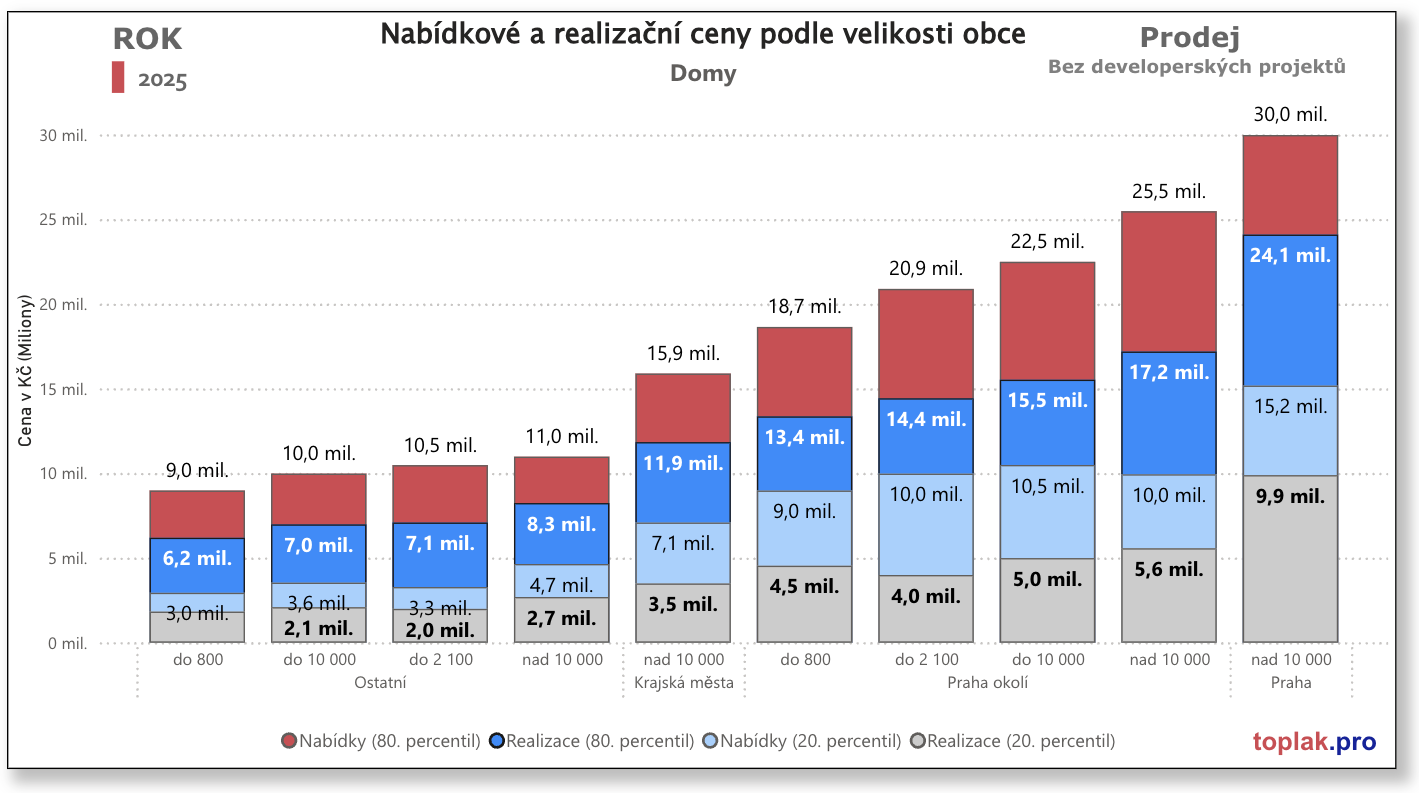

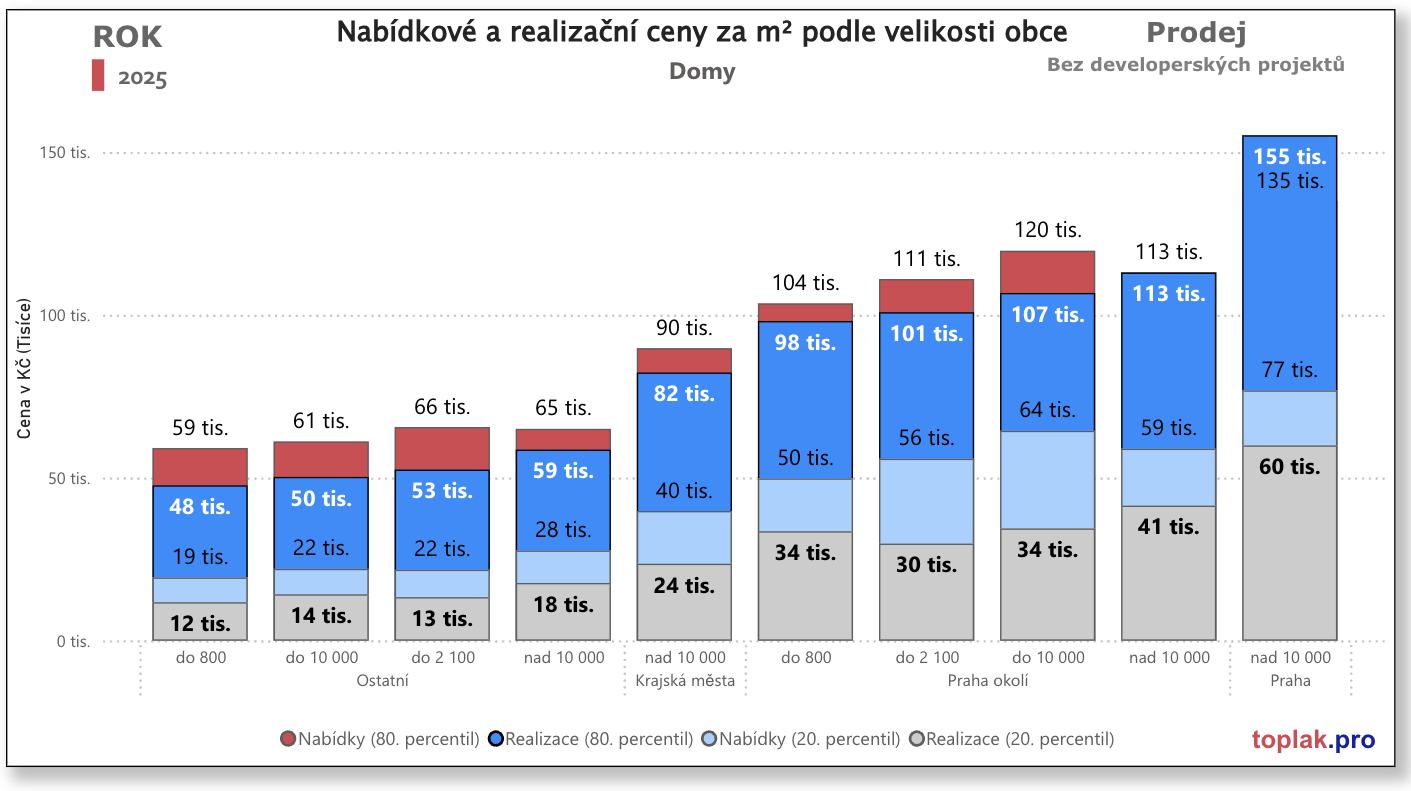

8. Rodinné domy: čtyři čtvrtiny trhu

U rodinných domů je trh rozdělen do čtyř segmentů, z nichž každý představuje cca 25 % transakcí.

Přehled segmentů RD (2025)

- Obce do 800 obyvatel

- cca 1,9 – 6,5 mil. Kč

- okolí Prahy: 4,5 – 13,4 mil. Kč

- Obce 800 – 2 100 obyvatel

- cca 2,1 – 8,0 mil. Kč

- okolí Prahy: 4,0 – 14,4 mil. Kč

- Obce 2 100 – 10 000 obyvatel

- cca 2,2 – 8,0 mil. Kč

- okolí Prahy: 5,0 – 15,5 mil. Kč

- Obce nad 10 000 obyvatel

- cca 3,3 – 12,0 mil. Kč

- Praha: 9,9 – 24,1 mil. Kč

- okolí Prahy: 5,6 – 17,2 mil. Kč

- krajská města: 3,5 – 11,9 mil. Kč

„Až polovina všech rodinných domů v ČR se prodává v cenovém rozpětí 2,1 –7,4 milionů Kč.“

9. Proč se ceny vyvíjejí právě takto

Vysvětlení cenového chování podle velikosti obcí

Na první pohled může být vývoj cen podle velikosti obce paradoxní – malé obce nejsou vždy nejlevnější, větší města mimo krajská centra často vycházejí cenově lépe než menší sídla a okolí Prahy nebo Brna dosahuje vyšších cen než část hlavního města. Tento vývoj ale dává ekonomicky i sociálně velmi dobrý smysl.

9.1 Velikost obce ≠ hodnota lokality

Základní omyl, který se často objevuje v mediálních interpretacích, je zaměňování velikosti obce za kvalitu lokality.

- velikost obce je statistický údaj,

- hodnota lokality je kombinací dostupnosti, zaměstnanosti, infrastruktury a kvality bydlení.

Proto:

- malá obec v zázemí Prahy nebo Brna má výrazně vyšší hodnotu než

- větší město bez silného ekonomického zázemí.

To vysvětluje, proč jsou byty v obcích do 8 000 obyvatel často dražší než v obcích 8 000–24 000 obyvatel.

9.2 Suburbanizace mění cenovou logiku trhu

Jedním z hlavních motorů vývoje posledních 25 let je dlouhodobá suburbanizace.

Kupující dnes:

- neřeší primárně administrativní hranice,

- řeší dojezdový čas, kvalitu bydlení a komfort.

V praxi to znamená:

- malé obce v okolí velkých měst se stávají prémiovým zbožím,

- poptávka zde převyšuje nabídku,

- ceny rostou i při nižší ceně za m², protože se kupují větší jednotky.

9.3 Rozdíl mezi cenou za m² a konečnou cenou

Dalším důležitým faktorem je rozdíl mezi:

- cenou za m²

- celkovou realizovanou cenou bytu nebo domu

V menších obcích:

- bývá nižší cena za m²,

- ale větší průměrná výměra jednotek.

Výsledek:

👉 vyšší konečná cena, i když metr není dražší než ve městě.

Ve větších městech:

- vyšší cena za m²,

- menší byty,

- nižší nebo podobná konečná cena.

To je důvod, proč okrajové části Prahy nebo okolí Prahy často vykazují vyšší průměrné ceny bytů než širší centrum.

9.4 Struktura nabídky: co se kde vlastně prodává

Segmenty podle velikosti obcí se liší také strukturou nabídky:

Malé obce

- novější výstavba

- rodinné domy a větší byty

- parkování, zahrady, terasy

Středně velká města

- vyšší podíl starší panelové a cihlové výstavby

- menší byty

- menší investiční atraktivita

Velká města a metropole

- silná poptávka po menších jednotkách

- vysoký podíl investičních nákupů

- tlak na cenu za m²

Struktura nabídky tak přirozeně vytváří rozdílné cenové hladiny, aniž by to znamenalo přehřátí trhu.

9.5 U rodinných domů je logika ještě výraznější

U rodinných domů se rozdíly mezi segmenty projevují ještě silněji:

- v malých obcích je vysoký objem transakcí, ale nízké ceny,

- v okolí Prahy se potkává silná poptávka s omezenou nabídkou,

- krajská města jsou paradoxně levnější než pražské zázemí.

To vede k tomu, že:

- až třetina domů v ČR se prodává mezi 3–6 mil. Kč,

- nejdražší domy tvoří mediálně viditelnou, ale objemově okrajovou část trhu.

9.6 Stabilita objemů potvrzuje zdravý trh

Zásadním argumentem, že nejde o cenovou bublinu, je fakt, že:

- podíl transakcí v jednotlivých segmentech se dlouhodobě nemění,

- trh si zachovává stabilní strukturu,

- mění se pouze cenové hladiny, nikoliv chování kupujících.

To je typický znak:

✔ vyspělého

✔ stabilního

✔ regionálně diferencovaného trhu

nikoliv přehřátého trhu.

9.7 Shrnutí: co z toho plyne pro kupující i prodávající

- Cena nemovitosti je dnes primárně otázkou lokality, ne velikosti obce

- Menší obce nejsou levné – jsou selektivně drahé

- Vyšší průměrná cena neznamená horší dostupnost

- Správné rozhodnutí vyžaduje práci s daty, ne s dojmy

Trh v roce 2025 není chaotický. Je jen mnohem chytřejší než dřív.

9.8 Závěr: co říká rok 2025 o budoucnosti

Rok 2025 ukázal, že:

- trh se uklidnil a funguje racionálně,

- ceny nejsou taženy spekulací, ale reálnou poptávkou,

- klíčem k úspěšnému rozhodnutí je správná lokalita, ne čekání na „lepší čas“.

Rok 2026 nebude o dramatických změnách cen, ale o kvalitních rozhodnutích.

A právě v tom dnes spočívá největší přidaná hodnota odborné analýzy trhu.

10. Co čekat v roce 2026 a dále

Výhled rezidenčního trhu v České republice v širším kontextu

Po velmi silné fázi růstu cen nemovitostí, vstupuje český rezidenční trh do nové, klidnější etapy vývoje. Dynamika růstu cen se – přesně podle očekávání – zřetelně zmírnila a začíná se pohybovat blízko tempa růstu nominálních mezd v České republice. To je z makroekonomického hlediska klíčový signál dlouhodobé udržitelnosti.

Rok 2026 tak nebude rokem dramatických zlomů, ale spíše rokem konsolidace, jemných posunů a přeskupování poptávky mezi segmenty.

10.1 Očekávaný cenový vývoj: růst ano, ale umírněný

Podle prognóz Česká národní banka lze v roce 2026 očekávat růst cen rezidenčních nemovitostí v pásmu 5–10 % ročně. Tento interval reflektuje nejistoty spojené s makroekonomickým vývojem, ale zároveň potvrzuje základní scénář: pokračování růstu, nikoliv stagnaci či plošný pokles.

Z konzervativního a dlouhodobě zdravého pohledu by však bylo žádoucí tempo ještě mírně nižší, ideálně v rozmezí 4–6 % ročně. Takový růst:

- odpovídá vývoji mezd,

- nevede k dalším nerovnováhám na trhu,

- a potvrzuje, že ceny nejsou taženy spekulací, ale reálnou poptávkou.

10.2 Úrokové sazby: stabilita místo překvapení

Měnová politika

Z pohledu měnové politiky nelze v roce 2026 očekávat dramatické výkyvy. Základní repo sazba stanovená Česká národní banka by se měla pohybovat relativně stabilně, přičemž v průběhu roku nelze vyloučit mírný pokles 2T repo sazby z 3,5 % na cca 3,25 %.

Hypoteční sazby

U hypotečních úroků nelze očekávat výrazné zlevnění nákladů bank ale naopak lze čekat ostřejší konkurenční boj.

Zásadní roli zde sehrají:

- refinancování silných hypotečních ročníků 2020–2021,

- snaha bank udržet si bonitní klientelu.

Výsledkem bude spíše selektivní zlepšování nabídek, nikoliv plošný pokles sazeb.

10.3. Regulace ČNB: minimální dopad na hlavní proud trhu

Nové nastavení pravidel pro investiční hypotéky (LTV 70 %, DTI 7) bude mít podle všeho omezený dopad:

- týká se pouze investičních bytů a třetích a dalších nemovitostí,

- v těchto případech se vysoké LTV historicky využívá jen výjimečně,

- vlastní bydlení zůstává regulací prakticky nedotčeno.

Regulační změny tak nezmění směr trhu, pouze mírně ochladí jeho nejvíce investiční okraj.

10.4 Vládní opatření na straně nabídky: spíše střednědobý příběh

Zvažovaná opatření nové vlády – zejména:

- změny v územním plánování,

- úpravy stavebního zákona,

- dokončení digitalizace stavebního řízení,

jsou zatím nedostatečně konkrétní. I v případě jejich schválení je prakticky jisté, že:

- trh v roce 2026 výrazně neovlivní,

- jejich případný pozitivní dopad se projeví nejdříve v horizontu několika let.

Krátkodobě tedy nelze očekávat výrazné zvýšení nabídky, zejména ve velkých městech.

10.5 Poptávka vs. nabídka: mírný převis zůstává

Kombinace výše uvedených faktorů vede k poměrně jednoznačnému závěru:

👉 Poptávka bude i v roce 2026 mírně převyšovat nabídku, zejména:

- v univerzitních krajských městech,

- v regionech s rostoucím počtem obyvatel,

- v ekonomicky silných lokalitách.

Naopak lze očekávat mírný útlum investiční poptávky. Tento vývoj je zdravý – trh se vrací blíže ke koncovým uživatelům.

10.6 Přeliv poptávky: od bytů k domům a pozemkům

Velmi důležitým trendem pro rok 2026 a další roky je postupný přesun části poptávky:

- ceny bytů rostly v posledních dvou letech rychleji než ceny rodinných domů a pozemků,

- rozdíl v dostupnosti se tím výrazně prohloubil.

Výsledkem bude:

- zvýšený zájem o rodinné domy a stavební pozemky,

- zejména v okolí velkých a rostoucích měst,

- tlak na infrastrukturu a suburbanizaci.

Tento trend potvrzují i analýzy poradenských společností, jako je Deloitte, které dlouhodobě upozorňují na strukturální nedostatek bytové výstavby ve městech a logický přesun bydlení do zázemí.

10.7 Makro pohled: MF, ČNB a tržní realita

Podle dlouhodobých výhledů Ministerstvo financí České republiky i ČNB platí, že:

- reálné příjmy domácností by měly v letech 2026–2027 růst,

- nezaměstnanost zůstává nízká,

- demografické tlaky (města, univerzity, migrace) nezmizí.

To vše vytváří pevný fundament pro ceny bydlení, i když už bez extrémní dynamiky.

10.8 Shrnutí: jaký bude rok 2026 a další roky

- ❌ Nečekejme prudké zlevňování

- ❌ Nečekejme cenovou bublinu

- ✅ Čekejme umírněný, diferencovaný růst

- ✅ Čekejme větší rozdíly mezi segmenty

- ✅ Čekejme přesun poptávky směrem k rodinným domům a pozemkům

Roky 2026–2028 nebudou o spekulaci, ale o správné volbě lokality a typu nemovitosti.

A právě v tom bude rozhodovat kvalitní analýza, lokální znalost a realistické nastavení očekávání – nikoliv snaha „časovat trh“.