Co přinese další omezení hypoték?

Od 1. října 2018 začala platit nová pravidla České národní banky.

ČNB výrazně regulují trh s hypotékami.

Zhruba 20 procent lidí, kteří by ještě v srpnu na hypotéku „dosáhli“, již u bank s původními požadavky nepochodí. Hlavním argumentem ČNB je zmírnění rizik na přehřátém realitním trhu.

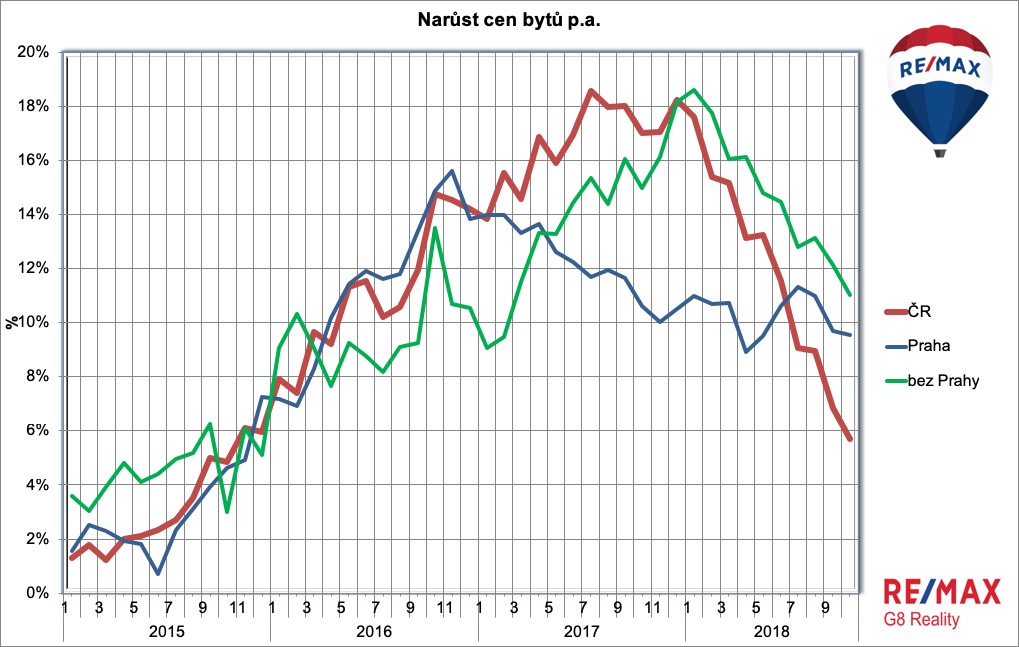

Posledních několik let se neslo ve znamení výrazného růstu realitního trhu. Nezvykle vysokou poptávku doprovázel také růst cen nemovitostí. Jen za loňský rok se podle dostupných dat zvýšily ceny v průměru o 16 procent. Největší podíl na tomto vývoji má samozřejmě Praha, kde je cenový nárůst nejvíce znát.

Stranou však nezůstaly ani další regiony. Do této situace vstoupila Česká národní banka, která se rozhodla proti růstu cen zasáhnout vlastními opatřeními v podobě zpřísnění pravidel pro žadatele o hypotéční úvěry. Bez ohledu na to, že objem aktuálně nesplácených úvěrů je minimální a zaměstnanost je na rekordní úrovni, přistoupila ČNB od října k dalšímu zpřísnění a tím faktickému omezení dostupnosti hypoték. Důvodem je především obava, že jakmile se situace obrátí (tedy ekonomika přestane vykazovat růst, začne se zvyšovat nezaměstnanost a porostou úrokové sazby), mohla by se část domácnosti dostat do potíží se splácením svých hypoték. To by mohlo ovlivnit zdraví bank a vyvolat efekt podobný tomu, co zažil před několika lety hypotéční trh ve Spojených státech amerických.

Výše dluhů zásadně omezí možnost hypotéky

Podle nových pravidel platících od října letošního roku hypotéku nedostane ten, jehož úvěry v součtu přesahují 45 procent čistých měsíčních příjmů (DTI – debt to income) a zároveň ani ten, jehož celkový objem půjček přesahuje devítinásobek čistých ročních příjmů (DSTI – debt service to income). Uveďme si příklad. Pokud má domácnost čistý měsíční příjem 40 tisíc korun, maximální výše všech úvěrů může být 4,32 milionu korun a zároveň by se všechny měsíční splátky měly vejít do 18 tisíc korun.

Navíc banky již nesmí poskytovat 100% hypotéky, ale klient musí mít minimálně 10% hotovosti. Nejběžnější jsou však 80% hypotéky. Pokud má zamýšlená nemovitost hodnotu například čtyři miliony, musí klient kromě předchozích podmínek mít ještě 800 tisíc z jiných zdrojů. Nejméně „rizikovou“ skupinou jsou pro banku ti, kteří žádají ve dvou, dosáhnou na průměrný příjem a mají minimální či v lepším případě žádné další úvěry.

Úrokové sazby budou dále růst

Zájemcům o vlastní bydlení dále situaci komplikují také rostoucí úrokové sazby u hypotečních úvěrů, které se odvíjí od základní úrokové sazby. Tu ČNB opět navýšila o 0,25 procentního bodu na 1,5 procenta. Navíc se dá očekávat, že úrokové sazby budou dále tlačené směrem vzhůru a možná ještě do konce letošního roku se dočkáme dalšího zvýšení základní sazby. Tu banky musí promítnout do svých kalkulací a fakticky tak dojde k dalšímu zdražení hypoték. Řada klientů tak bude muset přehodnotit své požadavky na velikost nemovitosti nebo lokalitu nebo samotný nákup oddálit, což by se mělo v horizontu několika měsíců začít promítat také na cenách samotných nemovitostí. Spíše než jejich zlevnění se ale dá spíše očekávat jen zpomalení růstu cen.