Jak ovlivní změna úrokových sazeb o 1 % vaši kupní sílu?

I zdánlivě malé změny úrokových sazeb, jako je 1 %, mohou mít zásadní dopad na celkové náklady vaší hypotéky. Zatímco cena nemovitosti je klíčovým faktorem při rozhodování o koupi, je důležité nezapomínat na aktuální úrokové sazby, které mohou výrazně ovlivnit jak vaše měsíční výdaje, tak i celkovou cenu, kterou můžete za nemovitost zaplatit.

Jak úrokové sazby ovlivňují měsíční splátky?

Když splácíte hypotéku, platíte jak půjčenou částku (jistinu), tak úroky. Splátky jsou stanoveny podle harmonogramu, přičemž na začátku úvěru tvoří úroky většinu splátek. Jak úvěr splácíte, postupně se zvyšuje podíl jistiny na celkové splátce.

Příklady vlivu změny sazeb

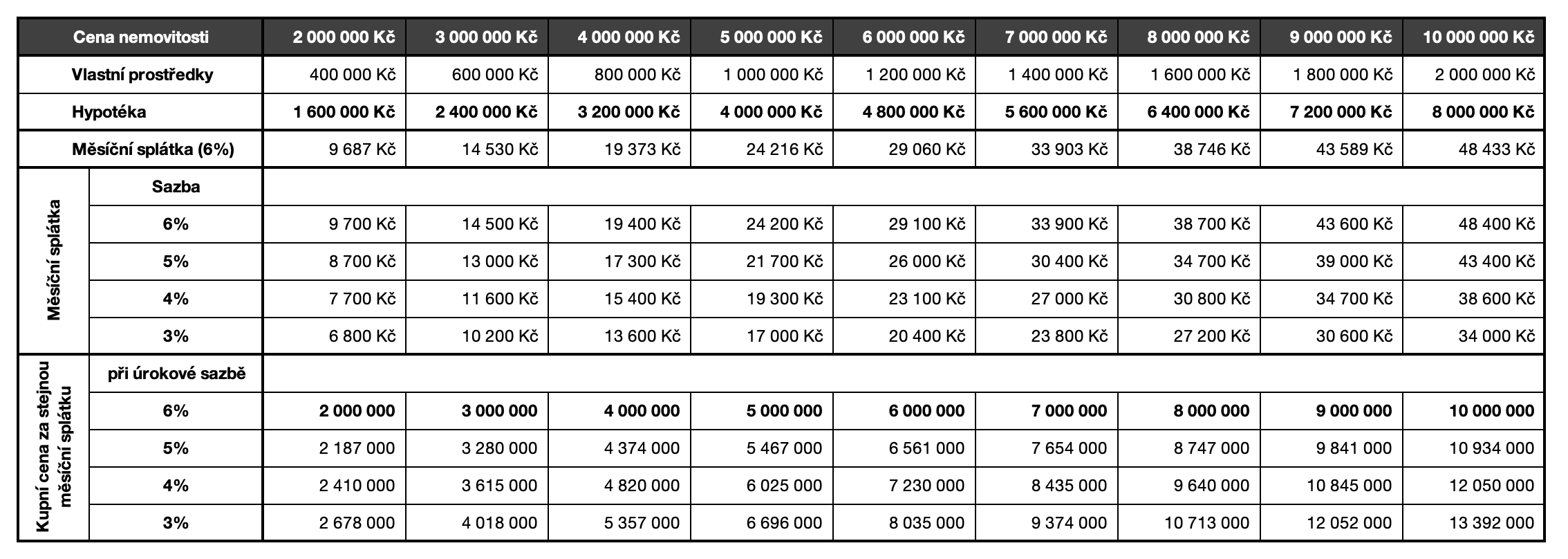

Pro ilustraci jsem provedl výpočty pro typický byt v Praze a další lokalitách v České republice, přičemž jsem předpokládal koupi s 20 % vlastními prostředky a 30letým úvěrem s fixací sazby na několik let:

Obvyklý byt v Praze má dnes hodnotu 7 000 00 Kč:

- Při sazbě 6 %: měsíční splátka 33 900 Kč.

- Při sazbě 5 %: měsíční splátka 30 400 Kč, úspora 3 500 Kč/měsíc, celkem 1 116 000 Kč za 30 let.

- Při sazbě 4 %: měsíční splátka 27 000 Kč, úspora 6 000 Kč/měsíc, celkem 2 160 000 Kč za 30 let.

- Nájemné za takový byt činí přibližně 21 000 Kč měsíčně.

Jak výši sazeb využít k zvýšení kupní síly?

Pokud jste připraveni na hypotéku platit měsíčně přibližně 33 900 Kč a úroková sazba se sníží o 1procentní bod (z 6 % na 5 %), můžete za své bydlení utratit přibližně o 654 000 Kč více, aniž by se zvýšila měsíční splátka.

Při snížení úrokové sazby na 4 % by to mohlo být dokonce o 1 435 000 Kč více.

Obvyklý dům v okolí Prahy má dnes hodnotu 10 milionů Kč:

- Při sazbě 6 %: měsíční splátka 48 400 Kč.

- Při sazbě 5 %: měsíční splátka 43 400 Kč, úspora 5 000 Kč/měsíc, celkem 1 800 000 Kč za 30 let.

- Při sazbě 4 %: měsíční splátka 38 600 Kč, úspora 9 800 Kč/měsíc, celkem 3 528 000 Kč za 30 let.

- Nájemné za takový dům činí přibližně 30 000 Kč měsíčně.

Jak výši sazeb využít k zvýšení kupní síly?

Pokud jste připraveni na hypotéku platit měsíčně přibližně 48 400 Kč a úroková sazba se sníží o 1procentní bod (z 6 % na 5 %), můžete za své bydlení utratit přibližně o 934 000 Kč více, aniž by se zvýšila měsíční splátka. Při snížení úrokové sazby na 4 % by to mohlo být dokonce o 2 050 000 Kč více.

Obvyklý byt v panelovém domě v Praze má dnes hodnotu 5 500 00 Kč:

- Při sazbě 6 %: měsíční splátka 26 600 Kč.

- Při sazbě 5 %: měsíční splátka 23 900 Kč, úspora 2 700 Kč/měsíc, celkem 972 000 Kč za 30 let.

- Při sazbě 4 %: měsíční splátka 21 200 Kč, úspora 5 400 Kč/měsíc, celkem 1 944 000 Kč za 30 let.

- Nájemné za takový byt činí přibližně 17 000 Kč měsíčně.

Jak výši sazeb využít k zvýšení kupní síly?

Pokud jste připraveni na hypotéku platit měsíčně přibližně 26 600 Kč a úroková sazba se sníží o 1procentní bod (z 6 % na 5 %), můžete za své bydlení utratit přibližně o 514 000 Kč více, aniž by se zvýšila měsíční splátka. Při snížení úrokové sazby na 4 % by to mohlo být dokonce o 1 128 000 Kč více.

Obvyklý byt v Plzni má dnes hodnotu 4 000 00 Kč:

- Při sazbě 6 %: měsíční splátka 19 400 Kč.

- Při sazbě 5 %: měsíční splátka 17 300 Kč, úspora 2 100 Kč/měsíc, celkem 756 000 Kč za 30 let.

- Při sazbě 4 %: měsíční splátka 15 400 Kč, úspora 4 000 Kč/měsíc, celkem 1 440 000 Kč za 30 let.

- Nájemné za takový byt činí přibližně 12 000 Kč měsíčně.

Jak výši sazeb využít k zvýšení kupní síly?

Pokud jste připraveni na hypotéku platit měsíčně přibližně 19 400 Kč a úroková sazba se sníží o 1procentní bod (z 6 % na 5 %), můžete za své bydlení utratit přibližně o 374 000 Kč více, aniž by se zvýšila měsíční splátka. Při snížení úrokové sazby na 4 % by to mohlo být dokonce o 820 000 Kč více.

Obvyklý byt v Ostravě má dnes hodnotu 2 500 00 Kč:

- Při sazbě 6 %: měsíční splátka 12 100 Kč.

- Při sazbě 5 %: měsíční splátka 10 800 Kč, úspora 1 300 Kč/měsíc, celkem 468 000 Kč za 30 let.

- Při sazbě 4 %: měsíční splátka 9 600 Kč, úspora 2 500 Kč/měsíc, celkem 900 000 Kč za 30 let.

- Nájemné za takový byt činí přibližně 11 000 Kč měsíčně.

Jak výši sazeb využít k zvýšení kupní síly?

Pokud jste připraveni na hypotéku platit měsíčně přibližně 12 100 Kč a úroková sazba se sníží o 1procentní bod (z 6 % na 5 %), můžete za své bydlení utratit přibližně o 234 000 Kč více, aniž by se zvýšila měsíční splátka. Při snížení úrokové sazby na 4 % by to mohlo být dokonce o 512 000 Kč více.

Co dělat v nestabilním trhu?

Úrokové sazby hypoték jsou velmi těžko předvídatelné, takže je obtížné načasovat koupi tak, abyste stihli lepší sazbu. S poklesem úrokových sazeb ceny přirozeně porostou, protože bude více kupujících. Můžete však udělat několik věcí předem.

- Kalkulačka: Použijte hypoteční kalkulačku a zjistěte, jak se změní váš nákupní rozpočet v různých scénářích.

- Pružnost rozpočtu: Vždy si naplánujte určitý prostor navíc pro případ nepředvídaných změn úrokových sazeb.

- Úvěrová bonita: Vyšší úvěrová bonita může zajistit lepší úrokové sazby, proto se zaměřte na zlepšení své úvěruschopnosti.

- Refinancování: I když je spojeno s náklady, refinancování při poklesu úrokových sazeb může snížit vaše dlouhodobé náklady. Od druhé poloviny letošního roku budou náklady na refinancování činit do 2 % z nesplacené částky úvěru.

- Poradenství: Najděte si úvěrového poradce, kterému důvěřujete a který vás provede finančními scénáři včetně možností snížení úrokové sazby. To vám může pomoci jednat rychle, pokud najdete byt nebo dům, který chcete koupit.

- Zvažte, kdy uzamknout úrokovou sazbu hypotéky: Kvůli měnícím se úrokovým sazbám je náročné určit ideální okamžik pro uzamčení úrokové sazby. Pro většinu kupujících se doporučuje uzamknout úrokovou sazbu v okamžiku podpisu kupní smlouvy.

Použijte hypoteční kalkulačku a zjistěte, jak se změní váš nákupní rozpočet v různých scénářích.

Často kladené otázky týkající se úrokových sazeb hypoték

Budou úrokové sazby hypoték klesat?

Doby, kdy úrokové sazby hypoték klesaly pod 3 %, jsou dávno pryč a nikdo neočekává, že by se vrátily. Místo toho budeme pravděpodobně svědky výkyvů kolem vyšších úrokových sazeb, protože ČNB se snaží kontrolovat inflaci zvyšováním a snižováním základní úrokové sazby, která ovlivňuje úrokové sazby nabízené poskytovateli hypotečních úvěrů.

V těchto dnech se úrokové sazby snižují v závislosti na zprávě o vývoji ekonomiky, zprávě o inflaci a rozhodnutích ČNB. Úrokové sazby hypoték by měly klesat, ale pravděpodobně ne tolik, jak se očekávalo, a ne tak rychle, jak se očekávalo.

Měli bychom při koupi domu nebo bytu počkat na pokles hypotečních sazeb?

Nikdo neví, co se s úrokovými sazbami stane, takže není zaručeno, že klesnou, o kolik klesnou a až klesnou, zvyšující se ceny nemovitostí nesmažou výhodu snížení úrokových sazeb. Je stále více kupujících než nabízených domů a bytů k prodeji, takže pokud najdete dům, který potřebujete, nebudete si možná moci dovolit čekat na pokles úrokových sazeb. Všichni kupující se budou chtít pokusit načasovat svůj nákup s nízkými hypotečními sazbami. A ti nejúspěšnější si zajistí úvěr předem velmi brzy. Nezanedbávejte tedy možnost pozdějšího refinancování, pokud nyní najdete ten správný dům. Nabídka je koneckonců velmi malá.

Závěr

Změna úrokových sazeb o 1 % může mít velký vliv na vaši měsíční splátku a celkové náklady na úvěr.

Nižší úroková sazba vám umožní dovolit si i dražší bydlení za stejnou měsíční částku. Pokud by úroková sazba klesla o 1 %, mohli byste za běžný byt v Praze v hodnotě 7 000 000 Kč utratit přibližně o 654 000 Kč více, aniž by se vám zvýšila měsíční splátka. Pochopení a sledování úrokových sazeb vám může pomoci při rozhodování o koupi bydlení. ČNB naznačuje, že úrokové sazby budou klesat pomaleji, než předpokládala a bude nadále postupovat opatrně. Může dokonce pozastavit snižování sazeb. Sazby hypoték a korporátních úvěrů klesají, ale pokles může být zpomalen vlivem vývoje v USA.

Zde je praktická kalkulačka, která vám pomůže vypočítat výši hypotéky a vliv změn úrokových sazeb na její cenu.

Hypoteční trh a jeho dopad na ceny nemovitostí v ČR 2025

Hypoteční trh a jeho dopad na ceny nemovitostí v [...]

Jak ovlivní změna úrokových sazeb o 1 % vaši kupní sílu?

Jak ovlivní změna úrokových sazeb o 1 % vaši [...]

Proč koupit byt na hypoteční úvěr a proč nebydlet v nájmu?

Proč koupit byt na hypoteční úvěr? A proč nebydlet [...]